Трудовые книжки и их вкладыши (далее – трудовые книжки) признаются бланками строгой отчетности и подлежат не только правильному заполнению, но и учету, который осуществляется в специальной форме – в Журнале учета трудовых книжек (потом по тексту – Журнал).

Трудовые книжки и их вкладыши (далее – трудовые книжки) признаются бланками строгой отчетности и подлежат не только правильному заполнению, но и учету, который осуществляется в специальной форме – в Журнале учета трудовых книжек (потом по тексту – Журнал).

Но многие предприятия игнорируют необходимость заполнения данного Журнала, считая эту процедуру пустой тратой времени и расширением документооборота, хотя на самом деле эта процедура – законная обязанность работодателя!

Что из себя представляет данный журнал

Страницы этого журнала имеют строгую унифицированную форму, утвержденную Минтруда РФ в Постановлении №69 от 10.10.03г. Потом все эти страницы Журнала либо самостоятельно сшивают, нумеруют и скрепляют подписью руководителя компании-работодателя и печатью. Либо приобретается уже готовая книга, которую впоследствии тоже обязательно прошнуровывают, нумеруют постранично и скрепляют печатью и подписью руководителя предприятия.

Страницы этого журнала имеют строгую унифицированную форму, утвержденную Минтруда РФ в Постановлении №69 от 10.10.03г. Потом все эти страницы Журнала либо самостоятельно сшивают, нумеруют и скрепляют подписью руководителя компании-работодателя и печатью. Либо приобретается уже готовая книга, которую впоследствии тоже обязательно прошнуровывают, нумеруют постранично и скрепляют печатью и подписью руководителя предприятия.

Обязанность учитывать трудовые книжки именно в Журнале утверждена Правительством РФ в Постановлении №225 от 16.04.03г. (по тексту – Постановление №225). В его пункте 40 указано, что для учета трудовых книжек работодатель обязан открыть приходно-расходную книгу, которую иначе называют Журналом учета трудовых книжек. Причем, данная обязанность возлагается именно на работодателя без уточнения его правовой формы, а значит, на всех предпринимателей и юридических лиц, которые заключили трудовой договор с сотрудниками.

В этом Журнале отражаются все операции по приходу трудовых книжек (например, операции по приобретению за плату или по иному поступлению) и по их отпуску, как правило, в кадровую службу.

Кто его заполняет?

Журнал находится в ведении бухгалтерии предприятия, поскольку в этом регистре отражаются операции, не связанные с кадровым делом, а лишь с движением бланков строгой отчетности – трудовых книжек. Об этом напрямую сказано в Постановлении 225, в пункте 41.

Журнал ведется любым сотрудником бухгалтерии, но на которого возложена должностной инструкцией данная обязанности и с которым заключен договор материальной ответственности за бланки трудовых книжек.

Хранение данных бланков и Журнала по их учету организуется на предприятии в порядке, аналогичном для хранения любых бланков строгой отчетности:

Хранение данных бланков и Журнала по их учету организуется на предприятии в порядке, аналогичном для хранения любых бланков строгой отчетности:

- в специальных шкафах или сейфах, где данные документы надежно защищены от порчи, утраты или хищения;

- в ограниченном доступе, и непосредственно в бухгалтерии.

Выдача трудовых книжек осуществляется только кадровой службе:

- их выдают только тем лицам, которые ответственны за их ведение;

- выдают только на основании письменной заявки, подаваемой данным лицом;

- кроме того, выданные трудовые книжки подвергаются обязательной, ежемесячной инвентаризации.

Таким образом, сотрудник бухгалтерии, на которого возложена обязанность по первичному учету трудовых книжек, должен быть уведомлен в письменной форме о круге лиц, кому он вправе выдавать трудовые книжки и при каких обстоятельствах. Как правило, для данной цели издается локальный нормативный акт.

В конце каждого месяца сотрудник кадрового отдела компании, получающий трудовые книжки, должен представить в бухгалтерию отчет согласно пункту 42 Постановления №225. В этом отчете:

- указывается количество оставшихся у него трудовых книжек;

- указываются полученные от сотрудников предприятия суммы за трудовые книжки;

- прикладываются копии приходных кассовых ордеров, подтверждающих факт расчета сотрудников за трудовые книжки.

Что касается заполнения самого Журнала, то поскольку данный документ находится в ведении бухгалтерии и представляет собой регистр унифицированной формы, в котором происходит накопление данных о хозяйственных операциях и на основании первичных документов, то на порядок ведения Журнала можно распространить положения федерального закона о бухучете №402-ФЗ от 06.12.11г, но с учетом специфических норм, какие установлены Постановлением №225.

Что касается заполнения самого Журнала, то поскольку данный документ находится в ведении бухгалтерии и представляет собой регистр унифицированной формы, в котором происходит накопление данных о хозяйственных операциях и на основании первичных документов, то на порядок ведения Журнала можно распространить положения федерального закона о бухучете №402-ФЗ от 06.12.11г, но с учетом специфических норм, какие установлены Постановлением №225.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Порядок заполнения

Все операции поступления и выбытия в Журнале оформляются непосредственно в день совершения данных операций и обязательно на основании первичных документов:

- подтверждением прихода трудовых книжек могут служить товарный чек, накладная, и иные документы;

- для подтверждения выбытия трудовых книжек могут использоваться только два документа: письменное заявление кадрового работника, который работает с трудовыми книжками, об их выдаче; и акт, который составляется на уничтожение испорченных бланков.

В Журнале учет ведется сразу по нескольким показателям в количественном и в стоимостном выражении, в рублевом эквиваленте, и обязательно отдельно по вкладышам и по трудовым книжкам:

- по серии и номеру бланков;

- по дате их поступления и выбытия;

- по лицам, получившим бланки или от которых они поступили на предприятие.

При этом общая стоимость бланков в Журнал проставляется с НДС или без НДС в зависимости от налогового режима, который применяет предприятие – работодатель.

Что касается допущения ошибок в этом регистре и порядка их исправления, то не существует на эту тему нормативных предписаний. А есть лишь рекомендации специалистов.

Что касается допущения ошибок в этом регистре и порядка их исправления, то не существует на эту тему нормативных предписаний. А есть лишь рекомендации специалистов.

Поэтому, если обнаружена ошибка в Журнале, следует:

- внести дополнительную запись в обычной строке, указав в ней «Запись под №___ считать недействительной»; поставить рядом с ней подпись лица, вносящего корректировку, и ее дату;

- а ниже – проставить правильную запись с указанием «Запись под №___ считать действительной», подпись исправляющего запись лица и дату исправления.

Кстати, исправления в Журнал могут вносить только ответственные за его ведение лица.

Требования к оформлению

Постановление №225 довольно скупо высказывается в отношении Журнала, используемого для учета бланков трудовых книжек. В частности, работодатель обязан все его страницы пронумеровывать, прошнуровывать вместе и скреплять сургучной печатью и подписью руководителя компании.

Постановление №225 довольно скупо высказывается в отношении Журнала, используемого для учета бланков трудовых книжек. В частности, работодатель обязан все его страницы пронумеровывать, прошнуровывать вместе и скреплять сургучной печатью и подписью руководителя компании.

Но сургучная печать есть редко в какой фирме. Что же делать? Для этой цели концы шнурка, которым скрепляются все листы Журнала, выводятся на последней странице, проклеиваются листком бумаги, где ставится обычная печать компании. Именно компании, а не штампик бухгалтерской службы. Что касается нумерации страниц, то это делается сразу, как только заводят Журнал.

Кроме того, Журнал должен быть оформлен сразу на бумажном носителе или его можно вести с помощью программного обеспечения? Об этом ничего не сказано. Но из Постановления №225 видно, что для цели хранения данный регистр должен быть выведен обязательно на бумаге. Однако во избежание несанкционированного внесения исправлений в Журнал следует сразу вести его от руки и без помощи программных средств. Или в электронном виде, но с гарантией ограниченного доступа к документу и с последующим выводом его на бумажный носитель для передачи в архив.

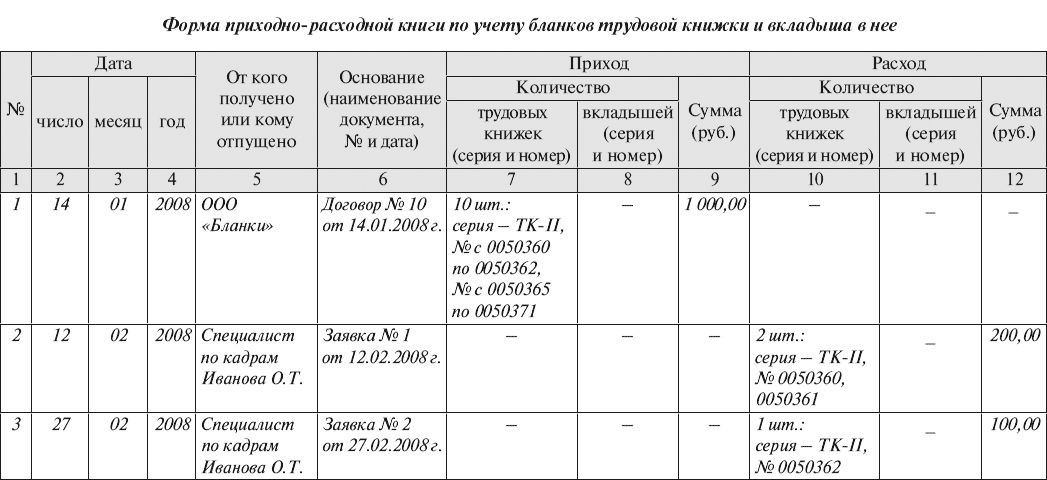

Образец заполнения Журнала учета трудовых книжек

Поскольку в работе Журнал находится, как правило, несколько лет, у него должны быть твердые обложки, которые надежно защитят его содержимое от порчи. Такая обложка понадобится ему и при передаче регистра для хранения на срок не менее 5 лет. Несмотря на то, что многие считают сроком хранения данного документа срок не менее 50 лет, с этим можно поспорить. Такой срок отведен для документов по личному составу, но Журнал в отличие от Книги учета движения трудовых книжек – это лишь регистр, в котором учитываются бланки строгой отчетности, а не личный состав!

Что будет, если не вести данный журнал

Несмотря на то, что этот Журнал является регистром для учета строгих бланков, наказание, в частности, за его отсутствие довольно суровое:

для предпринимателей и должностных лиц штраф составляет от 1000 до 5000 рублей;

для предпринимателей и должностных лиц штраф составляет от 1000 до 5000 рублей;- а для организаций – от 30000 до 50000 рублей.

Кроме того, если будет выявлено данное нарушение повторно, то с учетом ранее предъявленного штрафа:

- должностному лицу грозит наказание на сумму от 10тыс. до 20тыс. рублей, или дисквалификацией от 1 года до 3-х лет;

- предпринимателя накажут на сумму от 10 тысяч до 20 тысяч рублей;

- организации придется выплатить от 50 тыс. до 70 тыс. рублей!

Поэтому стоит ли рассуждать: нужно или нет заполнять Журнал учета трудовых книжек?!

Правила оформления и оборота трудовых книжек рассмотрены в следующем видеосюжете:

Оставить комментарий