Все денежные потоки должны контролироваться и учитываться, как известно, деньги любят счет. Данный процесс было бы невозможно осуществлять без документального подтверждения. В связи с этим законодательством РФ установлены формы документов, сопровождающих все операции с финансами и стандарты их оформления.

Все денежные потоки должны контролироваться и учитываться, как известно, деньги любят счет. Данный процесс было бы невозможно осуществлять без документального подтверждения. В связи с этим законодательством РФ установлены формы документов, сопровождающих все операции с финансами и стандарты их оформления.

Единые формы и бланки приняты для так называемой простоты общения между компаниями и различными государственными структурами. Трудно даже представить, сколько времени и сил понадобилось бы затратить контролирующему лицу, разбираясь в записях на полях старых газет и в потрепанных блокнотах.

Все существенные финансовые операции совершаются через кассу компании, основываясь на письменном распоряжении из бухгалтерии. Кассир наделен материальной ответственностью, за состояние вверенной ему наличности и отчитывается за свои действия путем кассовых документов, считающихся письменным доказательством свершения любых хозяйственных операций.

Приходная и расходная кассовая документация: понятие и назначение

Средства, поступившие в кассу компании, фиксируются приходными кассовыми ордерами (ПКО). А выданные кассиром, расходными (РКО) соответственно. Вместо расходника, распоряжением к выплате наличных из кассы, могут послужить платежные ведомости, счета на оплату или заявления на выдачу финансов.

Каждый такой документ обладает своим цифровым кодом, присвоенным ему согласно Общероссийскому классификатору управленческой документации (ОК 11-93):

- Ф. 0310001 – Приходники;

- Ф. 0310002 – Расходники;

- Ф. 0301011 – Ведомости платежные;

- Ф. 0301009 – Ведомости расходно-платежные.

Любые документы кассовой отчетности содержат следующие обязательные реквизиты:

- Название и адрес компании;

- Характер операции;

- Стороны, принимавшие участие в сделке;

- Дату и время составления (совершения операции) и порядковый номер документа;

- Сумма наличности (цифрами и прописью);

- ФИО и подпись ответственного лица.

Кассовая документация оформляется в бухгалтерии, сотрудником, назначенным письменным приказом руководства. Затем они вручаются кассовому работнику для проведения операции. Он в свою очередь, перед выдачей финансов обязан убедиться в правильном оформлении документов и в подлинности подписи распорядителя (главбуха, директора и т.д.)

При получении наличности кассиром, корешок ПКО должен быть подписан и передан лицу, оплатившему сумму, а сам ордер, подписанный этим лицом, останется у кассира. Расходник подписывается человеком, получившим средства, и визируется штампом «Оплачено», иначе доказать факт выплаты будет невозможно.

Перед закрытием трудовой смены, основываясь на расходниках и приходниках, подсчитывается остаточная сумма налички в кассе компании, по формуле:

где ОНКС – финансовый остаток на конец смены,

ОННС – финансовый остаток на начало смены.

Приход – суммарная величина всех ПКО за рабочую смену, расход – всех РКО соответственно.

Пересчитанная фактическая наличность должна совпасть с документальным остатком копейка в копейку, хотя в некоторых учреждениях допускается погрешность, определенная уставом. Переправления и зачеркивания в таковых документах не допустимы, при любых ошибках документ ликвидируется и оформляется заново.

О применении ПКО рассказано в следующем видеосюжете:

Назначение журнала

Делается это с той целью, чтобы в руки к кассовому работнику не попал поддельный документ, и капитал не был потрачен мошенническим путем. В конце трудовой смены производится сверка зарегистрированных бумаг с ордерами, опираясь на которые действовал кассир в процессе всего дня.

Для каждой организации устанавливается кассовый лимит, превышать который категорически запрещено. Все наличные средства, сверх этого лимита должны храниться в банке. Определяется размер лимита Центробанком и обсуждается с руководством компании, в индивидуальном порядке.

Ведение регистрационного журнала позволяет определить денежный остаток в кассе на любой момент, что облегчает и ускоряет работу контролирующих органов во время проверки.

Регулирование ведения финансовых расчетов является прерогативой Центробанка РФ, им утверждены нормативные акты, коими руководствуются все учреждения, оформляя кассовую документацию.

Это положения о:

- порядке ведения кассовых операций в РФ;

- правилах организации обращения денежной наличности на территории РФ.

Цель этих нормативных актов очевидна: определение общих правил по работе с денежным капиталом в пределах РФ, а ведение регистрационного журнала позволяет соблюдать установленный порядок, упростить отчетность, избежать подделки и утери первичных документов.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Правила оформления

Журнал заводится на этап времени, определенный уставом компании. Все его страницы должны нумероваться, прошиваться и закрепляться печатью предприятия.

Журнал регистрации приходных и расходных кассовых документов включает в себя две основные части: титульный лист и страницы учетной книги. Его можно заполнять печатным либо электронным способами или заполнять вручную, чернилами или шариковой ручкой исключительно синего цвета. Данный учетный журнал должен оформляться согласно унифицированной форме КО-3, утвержденной на законодательном уровне постановлением Госкомстата РФ от 18/08/1998г №88, Ф. по ОКУД 0310003.

Титульный лист учетной книги непременно содержит определенную информацию:

- Наименование самого документа;

- Название учреждения;

- Код по ОКПО (общий классификатор предприятий и организаций);

- Даты начала и окончания ведения журнала;

- ФИО и должность сотрудника, ответственного за ведение книги.

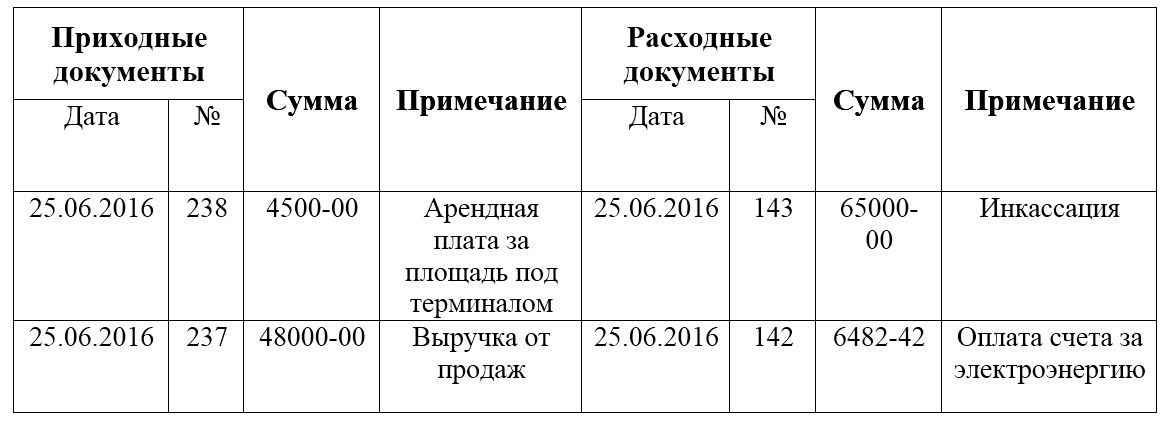

Далее следует стандартная таблица, состоящая из двух основных частей. Левая часть содержит информацию обо всех приходах в кассу компании, правая часть – для расходной документации.

Важный аспект: РКО на выдачу зарплаты и аналогичных платежей могут быть зарегистрированы лишь после осуществления операции. Может случиться, что по каким-либо причинам сотруднику не удастся получить финансы, или в кассе не хватит денег на подобную выплату, а ордер действителен только один день (на дату его составления). Таким образом, на следующий день документ утрачивает свою силу и актуальность, и регистрация такого документа является грубым нарушением.

Помимо этого обязательным условием заполнения регистрационной книги считается соблюдение сквозного нумерационного порядка (после номера 56 непременно следует 57, и никак иначе). Недействительный ордер будет уничтожен, документы, составленные после него, должны быть перенумерованы, а переправления и помарки в регистрационном журнале непозволительны.

Поэтапная инструкция по заполнению

Рассмотрим подробнее, что писать в каждом столбце, согласно их нумерации:

Рассмотрим подробнее, что писать в каждом столбце, согласно их нумерации:

- Дата составления ПКО.

- Порядковый номер ПКО.

- Сумма поступившей наличности.

- Источник денежного поступления.

- Дата составления РКО.

- Порядковый номер расходника.

- Сумма выплаты.

- Кому выданы деньги и на что потрачены.

Пример заполнения регистрационной книги:

Образец заполнения Журнала регистрации приходных и расходных кассовых документов

В журнал заносится вся информация об актах и ордерах, подтверждающих любые движения денежной наличности, что позволяет без труда отслеживать доходность и затраты компании за любой промежуток времени, а так же контролировать документооборот на предприятии.

Перед регистрацией каждый акт подвергается тщательной проверке на предмет правильного оформления, отсутствия правок и ошибок, наличия подписи и печати руководителя (или другого уполномоченного лица). При выявлении малейшего несоответствия документ не может быть зарегистрирован и отправляется на доработку.

Правила ведения и хранения. Штрафы и санкции за их нарушение

Ведется регистрационная книга чаще всего сотрудником бухгалтерии, иногда самим кассиром. В любом случае это исполнитель, назначенный приказом руководства к выполнению данных обязанностей, с которым заключен договор о материальной ответственности.

Ведется регистрационная книга чаще всего сотрудником бухгалтерии, иногда самим кассиром. В любом случае это исполнитель, назначенный приказом руководства к выполнению данных обязанностей, с которым заключен договор о материальной ответственности.

Что касается сроков хранения, регистрационная книга относится к типовым управленческим архивным документам и должна храниться на предприятии в течение пяти лет после окончания отчетного периода (конечной даты ведения журнала).

Согласно Федеральному закону №402 от 06/12/11г компания обязана создать оптимальные условия для хранения архивных документов и предоставить любой из них по первому требованию контролирующего органа.

В случае возникновения спорных вопросов и судебных разбирательств, подобные документы хранятся в архиве до выяснения всех обстоятельств и прекращения судебного делопроизводства.

Нарушителям правил кассовой дисциплины и ведения денежных операций грозит административная ответственность в виде штрафа (ст15п1 КоАП РФ):

- Должностным лицам от четырех до пяти тысяч рублей.

- Организациям и юридическим лицам от сорока до пятидесяти тысяч рублей.

Данные цифры являются убедительным призывом соблюдать порядок в кассовых документах и избегать различных недоразумений и ошибок в ведении отчетности.

Порядок заполнения Журнала в 1С рассказан в данном видео уроке:

Оставить комментарий