Оформление счета-фактуры при совершении сделок купли-продажи или оказании услуг необходимо для учета НДС, поскольку именно в этом документе отражается сумма налога на проданный товар, благодаря чему появляются основания произвести вычет.

Оформление счета-фактуры при совершении сделок купли-продажи или оказании услуг необходимо для учета НДС, поскольку именно в этом документе отражается сумма налога на проданный товар, благодаря чему появляются основания произвести вычет.

При этом счет-фактура не является первичным документом и не подтверждает факт передачи товара, а выступает лишь в роли сопутствующего документа при совершении сделки.

Когда необходимо ее оформление

Все поставщики и покупатели, являющиеся плательщиками налога на добавленную стоимость, ведут строгий учет выданных и полученных счетов-фактур и регистрируют их в специальном журнале. Помимо этого, при продаже товаров поставщик регистрирует выписанный документ в книге продаж, покупатель заносит его в книгу покупок. На основании этих записей в конце отчетного периода заполняется налоговая декларация и уплачивается налог.

Что такое счет фактура рассмотрено в следующем видео сюжете:

Счет-фактуру можно не оформлять, если организация не является плательщиком НДС, но в этом случае подразумевается письменное согласие обеих сторон с тем, что подтверждение уплаченного в стоимости товара НДС не требуется.

Счет-фактуру можно не оформлять, если организация не является плательщиком НДС, но в этом случае подразумевается письменное согласие обеих сторон с тем, что подтверждение уплаченного в стоимости товара НДС не требуется.

Однако, если организация не является плательщиком налога, но выступает в сделке с третьими лицами в качестве посредника или налогового агента, то счет-фактуру она все равно обязана выписать.

Сроки, установленные законодательством для оформления счета-фактуры, составляют пять дней с момента отгрузки товара или оказания услуги. Если она выписывается на авансовый платеж, то в течение пяти дней с даты получения аванса.

Под заполненным бланком ставят подписи руководитель организации и главный бухгалтер. Если штатное расписание не предусматривает должности бухгалтера, то вторая подпись не требуется. В случаях, когда документ оформляется в электронном виде, подписывается он посредством электронно-цифровой подписи только руководителем. Поле для второй подписи в этом случае не предусмотрено.

Образец заполнения счет-фактуры

Когда необходимо оформление данного документа рассказано в данном видео уроке:

Законодательное регулирование

Основные требования к ее заполнению перечислены в Ст. 169 НК РФ. Правила заполнения и требования к оформлению регламентированы Постановлением Правительства №1137 от 26.12.2011, в которое были внесены изменения и дополнения в 2014 и 2017 годах. Типовая форма бланка предусмотрена Приложением 1 к ПП 1137.

Основные требования к ее заполнению перечислены в Ст. 169 НК РФ. Правила заполнения и требования к оформлению регламентированы Постановлением Правительства №1137 от 26.12.2011, в которое были внесены изменения и дополнения в 2014 и 2017 годах. Типовая форма бланка предусмотрена Приложением 1 к ПП 1137.

Правила ведения журнала полученных и выписанных счетов фактур, а также книги покупок и книги продаж регламентируются Постановлением Правительства №914 от 02.12.2000. Помимо этого при разрешении спорных вопросов относительно правил заполнения можно руководствоваться разъяснительными письмами МНС и судебной практикой по этому вопросу.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Порядок и правила оформления

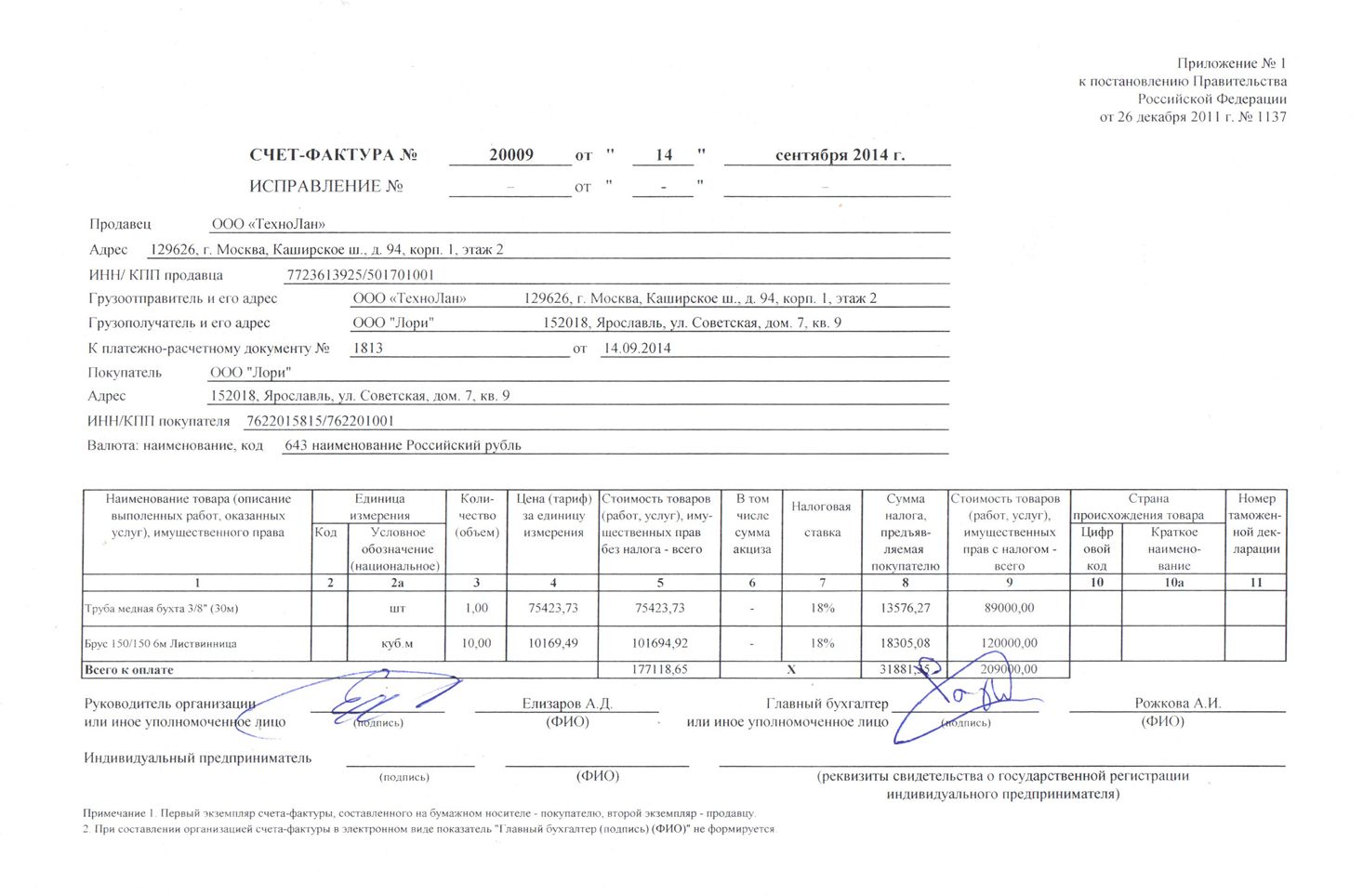

Заполнение бланка счета-фактуры можно условно разделить на две части – заполнение шапки документа и внесение данных непосредственно в таблицу.

Шапка включает в себя номер документа и информацию о сторонах сделки и состоит из следующих полей:

- 1 – номер документа. Присваивается в порядке сквозной нумерации в соответствии с принятой учетной политикой. Обычно применяется последовательная нумерация, однако допустимо резервирование номеров. Главной задачей в данном случае является не допустить существования документов с повторяющимися номерами.

- 1а – предназначено для указания номера исходного документа, в который вносятся изменения. Используется только при оформлении исправительной счет-фактуры, в остальных случаях не заполняется.

- 2 – наименование продавца. Допустимо указание как полной, так и сокращенной формы названия организации.

- 2а – юридический адрес продавца, указанный в учредительных документах.

- 2б – ИНН и КПП (при наличии) продавца.

- 3 – грузоотправитель и его адрес. Если не задействовано обособленное подразделение и адрес совпадает с адресом продавца, допустимо писать «он же». В противном случае указывается адрес подразделения.

- 4 – грузополучатель и его адрес.

- 5 – номер платежного документа, на основании которого перечисляются денежные средства.

- 6 – наименование покупателя (полное или сокращенное).

- 6а – адрес покупателя.

- 6б – ИНН и КПП покупателя.

- 7 – наименование валюты сделки и ее международный код.

Далее следует заполнение табличной части документа, содержащей непосредственно информацию о товаре, его количестве и стоимости, на основании которой рассчитывается сумма налога:

- 1 – наименование товара или услуги.

- 2 – единица измерения, указывается в соответствии с Общероссийским классификатором единиц измерения. Для счетов-фактур на авансовые платежи в этой и следующей графе ставится прочерк.

- 2а – код единицы измерения. Наиболее часто используется измерение в штуках (шт.), для которого установлен код 796.

- 3 – количество единиц товара. Если в предыдущие два поля был проставлен прочерк, то здесь тоже ставится прочерк.

- 4 – цена за единицу товара (услуги). Для авансовых счетов ставится прочерк.

- 5 – цена общего объема товара без налога. Представляет собой произведение значений из полей 3 и 4.

- 6 – сумма акциза – указывается для подакцизных товаров.

- 7 – налоговая ставка, установленная для этой категории товаров (0%, 10%, 18%). Если юридическое лицо освобождено от уплаты этого налога, указать «Без НДС», как и в следующем поле.

- 8 – сумма налога, подлежащая уплате покупателем.

- 9 – общая стоимость продукции, включая налог.

- 10 – код страны происхождения товара. Для товаров, произведенных на территории России, не заполняется. Код указывается в соответствии с Общероссийским классификатором стран мира.

- 10а – наименование страны производства товара, указывается только для импортируемых товаров. Если страна-производитель Россия, это поле не заполняется.

- 11 – номер таможенной декларации, заполняется для импортируемой продукции, исключение составляет ввоз товаров из стран-членов Таможенного Союза. В этом случае поле не заполняется.

В случае освобождения от обязательств по уплате налога или отражении в счете-фактуре товара, облагаемого НДС по ставке 0% в графах 7 и 8 нужно указать «Без НДС».

В случае освобождения от обязательств по уплате налога или отражении в счете-фактуре товара, облагаемого НДС по ставке 0% в графах 7 и 8 нужно указать «Без НДС».

Следует помнить, что для авансовых платежей также оформляется счет-фактура, даже в тех случаях, когда товар будет отгружен в том же отчетном периоде и, соответственно, появится право на получение вычета. Процедура оформления для авансовых платежей точно такая же, документу присваивается номер в соответствии с принятым порядком нумерации и регистрируется в книге покупок. Сведения о грузополучателе, грузоотправителе, стоимости и количестве товара в этом случае не заполняются.

Внесение исправлений в документ

В случае выявления ошибки в счете-фактуре, необходимо ее исправить путем оформления другого бланка документа, исправительного или корректировочного, в зависимости от вида ошибки.

Если ошибка не подразумевает изменения сути первоначальной сделки, а является арифметической, технической или орфографической, то оформляется исправительная счет-фактура, в графе 1а вписывается номер и дата исходного документа, в который вносятся изменения.

Если ошибка не подразумевает изменения сути первоначальной сделки, а является арифметической, технической или орфографической, то оформляется исправительная счет-фактура, в графе 1а вписывается номер и дата исходного документа, в который вносятся изменения.

Если технически первоначальный документ оформлен верно, но после его выдачи было принято решение об изменении первоначальных условий сделки, главным образом цены, составляется корректировочная счет-фактура, для которой предусмотрена отдельная форма бланка. При оформлении такого документа потребуется подтверждение согласия обеих сторон на вносимые изменения.

Правилам заполнения корректировочной счет фактуры в 1С посвящен следующий видеоматериал:

Использование счет фактуры индивидуальными предпринимателями

Особенностью заполнения формы бланка для индивидуального предпринимателя является необходимость указывать номер свидетельства государственной регистрации предпринимательской деятельности. Вторая подпись, предусмотренная для главного бухгалтера, в этом случае не обязательна, если предприниматель работает один и не имеет в штате бухгалтера.

Отдельные затруднения могут возникнуть при необходимости оформления документов на основании доверенности, например при организации работы в другом регионе, где предприниматель не имеет возможности лично поставить свою подпись. В этом случае требуется подтверждение его личности посредством указания номера регистрации, однако доверенное лицо не имеет права делать это от его имени. На этом основании налоговая инспекция часто отказывается принимать такие документы. В таких случаях надежнее всего использовать ЭЦП вместо личной подписи, чтобы не прибегать к посредничеству доверенного лица при выдаче счетов-фактур.

Нюансы оформления обособленными подразделениями предприятия

Также свои особенности имеются в заполнении бланка обособленными подразделениями. Поскольку, согласно налоговому законодательству, подразделение не является самостоятельным плательщиком налога, головное отделение централизованно уплачивает его в налоговый орган по месту своей регистрации. Для этого должна быть обеспечена единая последовательная нумерация счетов-фактур всей организации, в том числе и ее обособленных подразделений. Поэтому должен быть организован способ единой нумерации, закрепленный в учетной политике. Подразделение в этом случае может выделять свои номера посредством добавления к порядковому номеру документа номера своего офиса через слэш (/).

Также свои особенности имеются в заполнении бланка обособленными подразделениями. Поскольку, согласно налоговому законодательству, подразделение не является самостоятельным плательщиком налога, головное отделение централизованно уплачивает его в налоговый орган по месту своей регистрации. Для этого должна быть обеспечена единая последовательная нумерация счетов-фактур всей организации, в том числе и ее обособленных подразделений. Поэтому должен быть организован способ единой нумерации, закрепленный в учетной политике. Подразделение в этом случае может выделять свои номера посредством добавления к порядковому номеру документа номера своего офиса через слэш (/).

По этой же причине в качестве продавца должно быть указано наименование головного отделения, однако грузоотправителем в этом случае будет подразделение. Все реквизиты, необходимые для указания в документе, будут также принадлежать головному отделению, за исключением КПП, поскольку его подразделение может указывать свой.

Оставить комментарий