Общий смысл налога на прибыль заключается в том, что организация-налогоплательщик должна подсчитать общую сумму выручки, полученной за расчетный период, и вычесть из нее общую сумму расходов за этот же период. Оставшаяся часть денежных средств будет считаться прибылью организации. Именно эта сумма и будет налоговой базой для расчета налога на прибыль.

Общий смысл налога на прибыль заключается в том, что организация-налогоплательщик должна подсчитать общую сумму выручки, полученной за расчетный период, и вычесть из нее общую сумму расходов за этот же период. Оставшаяся часть денежных средств будет считаться прибылью организации. Именно эта сумма и будет налоговой базой для расчета налога на прибыль.

Разумеется, как по видам доходов, так и по видам расходов организаций существуют определенные условия и оговорки, с учетом которых они включаются в расчет налога на прибыль. Но суть расчета от этого не меняется.

Кто его уплачивает?

Плательщиками в данном случае будут субъекты предпринимательской деятельности, результатом работы которых является получение прибыли. Они могут быть при этом как российскими юридическими лицами, так и иностранными компаниями, получающими прибыль на территории России.

Для российских организаций обязанность уплаты налога на прибыль возникает в том случае, если применяется общая форма налогообложения. Если юридическое лицо или индивидуальный предприниматель имеют право на применение специальных налоговых режимов (на пример, УСН, ЕНВД, ЕСХН), налог на прибыль они не платят. Это же правило распространяется и на плательщиков налога на игорный бизнес.

Для российских организаций обязанность уплаты налога на прибыль возникает в том случае, если применяется общая форма налогообложения. Если юридическое лицо или индивидуальный предприниматель имеют право на применение специальных налоговых режимов (на пример, УСН, ЕНВД, ЕСХН), налог на прибыль они не платят. Это же правило распространяется и на плательщиков налога на игорный бизнес.

Для иностранных организаций расчет налога зависит от наличия или отсутствия постоянного представительства на территории РФ. Первая категория уплачивает налог по общему принципу: доходы представительства за вычетом расходов представительства. Вторые рассчитывают налоговую базу на основании доходов, полученных на территории Российской Федерации.

Отдельно необходимо отметить, что уплачивать налог организациям необходимо только при наличии прибыли за отчетный период. Если юридическое лицо по результатам работы имеет нулевой баланс или убыток, налог не платится. В тех случаях, когда имел место убыток, его можно будет перенести на следующий период для уменьшения налоговой базы. Причем, возможность такого перераспределения не ограничивается только следующим календарным годом. Достаточно большие убытки можно переносить на срок до десяти лет.

Правила и порядок расчетов

Объектом налогообложения является разница между доходами и расходами предприятия. Для того, чтобы правильно рассчитать налоговую базу, необходимо четко понимать, что именно следует относить к доходам, что к расходам, и что не включается ни в то, ни в другое понятие.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Определение доходов

Для начала расчета нужно рассчитать общую сумму доходов.

С точки зрения налогообложения они делятся на:

- доходы от основной деятельности;

- внереализационные.

К первому варианту относятся средства, полученные путем реализации товаров или услуг, как произведенных самостоятельно, так и ранее приобретенных у третьих лиц. При этом, заложенные в цену товара акцизы и НДС не входят в налоговую базу, поэтому расчет ведется от суммы за вычетом этих налогов.

Внереализационные доходы складываются из дополнительных источников прибыли организации. Таким источником может являться имущество, которое сдано в аренду, техника, переданная в лизинг, участие в уставном капитале сторонних фирм, доходы от конвертации валюты из-за разницы курсов и т.д.

Однако, если они получены в натуральной форме, то для расчета принимается среднерыночная стоимость аналогичного товара.

Отдельно определен перечень доходов, которые не учитываются при расчете налога.

К ним относятся:

- Авансовые платежи;

- Залоги и задатки;

- Взносы в уставный капитал;

- Гарантийные взносы;

- Целевое финансирование из бюджета;

- Безвозмездная помощь, полученная в соответствии с законодательством.

Полный список доходов, которые не облагаются налогом на прибыль, содержится в ст.251 НК РФ.

Расчет расходов

Полученная путем подсчета вышеуказанных поступлений сумма должна быть уменьшена на общую сумму расходов.

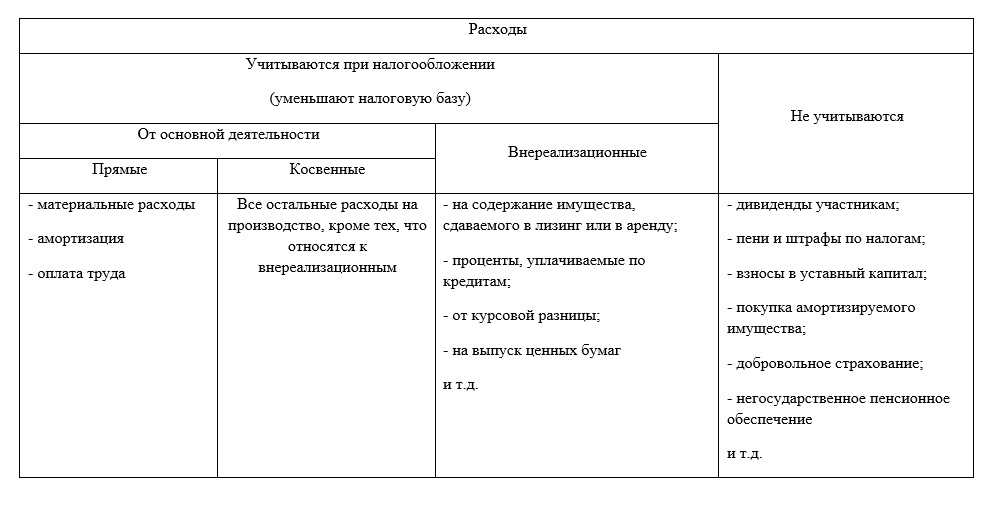

Расходы организации в этом случае удобнее отобразить в виде данной таблицы:

Расходы организации

Все расходы, предназначенные для уменьшения налоговой базы, должны быть обоснованными и подтверждаться соответствующими документами.

Полный список расходов, которые не учитываются для налога на прибыль, приведен в ст.270 НК РФ. Их наличие или отсутствие у конкретного предприятия во многом зависит от сферы деятельности, организационно-правовой формы и специфики работы.

Основой расчета налоговой базы является не только правильное отнесение поступлений и расходов, но и даты их учета. От этого может зависеть их принадлежность к налоговому периоду.

Есть два варианта учета:

- Метод начисления – датой учета считается дата возникновения обязательства по уплате. При использовании этого метода не учитывается фактическое поступление или списание денежных средств со счета. Считается, что доходы были получены, а расходы совершены в тот момент, когда возникло обязательство по их совершению.

- Кассовый метод – все денежные средства учитываются по их фактическому поступлению или списанию.

Непосредственный расчет налога

Далее, в зависимости от метода, рассчитывается налогооблагаемая прибыль.

Алгоритм расчета выглядит следующим образом:

Налоговая база * Ставка налога = Налог на прибыль.

Указанные вычисления производятся для каждого отчетного периода. Для налога на прибыль таким периодом является календарный год. Налог за прошедший год нужно оплатить до 28 марта следующего за ним года.

В данной видеопрезентации рассмотрен порядок расчета и уплаты налога на прибыль организации:

Основные ставки и отдельные условия уплаты

Основная ставка налога на прибыль сохраняется на уровне 20%. А вот распределение взносов в бюджет будет изменено в 2019 году. Теперь из общей суммы 3% подлежат направлению в федеральный бюджет, 17% – в бюджет субъекта федерации. При этом для каждой из этих двух частей ставки могут применяться специальные условия и льготы.

Размер ставки, перечисляемой в местный бюджет, может быть установлен в меньшем размере в зависимости от налоговой политики конкретной территории, но не ниже 12,5% (ранее данный показатель был на уровне 13,5%).

Размер ставки, перечисляемой в местный бюджет, может быть установлен в меньшем размере в зависимости от налоговой политики конкретной территории, но не ниже 12,5% (ранее данный показатель был на уровне 13,5%).

Размер ставки, перечисляемой в федеральный бюджет, определяется принадлежностью к определенной экономической зоне или в зависимости от сферы деятельности юридического лица и может быть снижен до 0%. Такие условия предусмотрены для территорий, являющихся свободными экономическими зонами, а также территорий опережающего социально-экономического развития.

Участники проекта «Инновационный центр «Сколково» освобождены от уплаты данного налога.

Отдельные условия уплаты предусмотрены для доходов в виде дивидендов, размеры ставок зависят от вида дивидендов и способа их получения (ст.284.3 НК РФ).

Полный список налоговых льгот и категорий плательщиков, имеющих право на такие льготы, содержится в ст.284 НК РФ.

Для отдельных категорий плательщиков, таких как банки, страховые компании, негосударственные пенсионные фонды и т.д., предусмотрены специальные принципы учета доходов и расходов. В частности, для банков запрещено применение кассового метода учета, обязательное резервирование по нормативам Центрального Банка не может быть учтено в расходах, уменьшающих налоговую базу.

Для отдельных категорий плательщиков, таких как банки, страховые компании, негосударственные пенсионные фонды и т.д., предусмотрены специальные принципы учета доходов и расходов. В частности, для банков запрещено применение кассового метода учета, обязательное резервирование по нормативам Центрального Банка не может быть учтено в расходах, уменьшающих налоговую базу.

Подробный список сфер деятельности и особенностей налогового учета принадлежащих к ним организаций в ст. 290-310 НК РФ.

Более детально об анализе налога на прибыль в программе 1С рассказано в следующем видеосюжете:

Оставить комментарий