Ревизия – это процедура, которая необходима предприятию с целью проверки фактического наличия денежных средств и имущества.

Ревизия – это процедура, которая необходима предприятию с целью проверки фактического наличия денежных средств и имущества.

Кроме того, ревизии подвергаются даже долги компании. Поэтому к данному процессу следует подходить очень грамотно и ответственно.

Особенно это касается заполнения итогового документа – ревизионного акта.

Чем отличается ревизия от инвентаризации?

Однако как может проводиться планово проверка в случае наступления форс-мажорных обстоятельств, например, в виде пожара или наводнения? А ведь именно в таких случаях назначается инвентаризация, т.е. внезапно и по факту обнаружения неблагоприятных последствий.

Но, тем не менее, это действительно разные процессы. И разница в них заключена не в плановости или во внезапности, а в цели:

Но, тем не менее, это действительно разные процессы. И разница в них заключена не в плановости или во внезапности, а в цели:

- инвентаризация проводится, чтобы выявить фактический остаток активов компании или ее долгов на определенную дату;

- ревизия – для того, чтобы выявить правильность соблюдения ответственным лицом требований предприятия по хранению и учету активов, документов и обязательств. Данная проверка проводится в любое время, которое утверждено локальным нормативным актом. А вот для проведения инвентаризации есть свои условия, которые закреплены в законах РФ.

Так, федеральный закон от 06.12.11г. №402-ФЗ «О бухгалтерском учете» (в тексте далее – закон №402-ФЗ) в своей статье 11 указывает, что условия проведения инвентаризации утверждаются самой организацией (предпринимателем):

- все сроки, необходимость (случаи) и порядок проведения проверки;

- документальное оформление ее результатов;

- перечень тех объектов (имущества, нематериальных активов, товаров, материалов, денег, долгов и т.д.), которые подлежат инвентаризации.

Исключение составляют случаи проведения обязательной инвентаризации, которые закреплены действующим законодательством РФ. К таким случаям согласно приказу Минфина РФ №34н, утвержденного 29.07.98 г., относятся:

- передача активов в аренду, при их выкупе или продаже, в случае преобразования муниципального или государственного предприятия унитарного типа;

- в случае, когда происходит смена лиц, на которых возложена материальная ответственность;

- при обнаружении фактов злоупотребления сотрудником своего положения, кражи либо порчи имущества;

- в случае возникновения чрезвычайных ситуаций, причиной которых стали экстремальные условия. Например, при пожарах, наводнениях и иных стихийных бедствиях;

- при проведении ликвидации либо реорганизации компании;

- перед началом составления бухгалтерской отчетности за год. Исключение составляет то имущество, по которому ревизия была 1 октября года, за который составляется отчет, или позже этой даты, но до 31 декабря этого года;

- и в иных случаях, которые могут быть дополнительно предусмотрены действующим российским законодательством.

А вот о ревизии в нормативных актах ничего не сказано. Поэтому руководитель компании самостоятельно назначает условия и порядок ее проведения, помня, что ревизия проводится:

А вот о ревизии в нормативных актах ничего не сказано. Поэтому руководитель компании самостоятельно назначает условия и порядок ее проведения, помня, что ревизия проводится:

- в том же порядке, что и инвентаризация;

- также при наличии комиссии.

Единственное, задачей ревизии будет проверка не столько объектов, сколько тех, кто ответственен за сохранность этих объектов. Однако при этом конечная цель и ревизии, и инвентаризации одинакова – это выявление фактического наличия проверяемых активов и долгов, и сопоставление полученных в ходе проверки результатов с данными бухучета, которые содержатся в соответствующих регистрах. И выполнить это сравнение возможно только при условии правильного оформления ревизионного (инвентаризационного) акта. Таким образом, ревизию справедливо считать составляющим элементом инвентаризации.

Акт ревизии: что это такое и каким он бывает

Акт ревизии – первичный документ. Необходимость его составления продиктована целью самого процесса проверки – сопоставление и выявление реального количества имущества и обязательств компании. Поэтому ревизионный акт представляет собой первичный документ, в котором на определенную дату выводится фактический остаток проверяемых объектов.

На его основе:

На его основе:

- корректируется остаток активов и обязательств в бухучете по соответствующим счетам;

- ставятся на учет выявленные в ходе проверки излишние активы или долги;

- признается внереализационный налогооблагаемый доход;

- или отражаются расходы в виде, например, недостачи, которые уменьшают налоговую базу.

Только при наличии акта ревизии можно отразить все вышеозначенные процессы. Без этого документа признать, например, недостачу и провести ее списание, в том числе и за счет материально-ответственного лица, невозможно.

Исходя из того, что ревизии подвергаются обязательства и имущество компании, ревизионный акт будет иметь свои особенности в зависимости от проверяемого объекта. В связи с этим можно сказать, что:

- на каждый вид активов существует свой ревизионный акт;

- либо действует единая форма, которая максимально обезличена по строкам и графам. И конкретика в такую форму вносится с учетом того, какой объект подвергается ревизии.

Таким образом, предприятие может, как самостоятельно разработать форму, так и воспользоваться уже имеющимися образцами актов.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Унифицированная или свободная форма. Какой воспользоваться?

В связи с этим у предприятий появилась возможность самостоятельно разрабатывать или продолжать пользоваться прежними бланками.

В основном предприятия оставили старые формы. Действительно, зачем разрабатывать их, когда в них достаточно только внести специфические изменения, отражающие особенности хозяйственной деятельности компании, чтобы эти документы стали удобны?!

Таким образом, закон №402-ФЗ разрешил:

- пользоваться актами инвентаризации, какие разработаны Госкомстатом РФ и им утверждены в Постановлении №88 от 18.08.98 г. Они отлично подходят и для целей ревизии;

- либо самостоятельно подготовить их, руководствуясь положениями статьи 9 закона о бухучете.

Согласно данной статье любой первичный документ должен содержать в себе следующие обязательные графы:

- название самого документа – например, «Акт ревизии»;

- полная дата его составления, в которую входит не только число и месяц, но и год;

- название компании, от лица которой составляется документ;

- содержание той операции или того факта деятельности, который послужил основанием для подготовки документа;

- денежное и (или) натуральное измерение операции (факта), включая указание единиц, в которых производится измерение;

- название должности того лица или лиц, которые ответственны и совершили ту операцию, по которой составляется документ, и (или) ответственны за подготовку самого документа;

- подписи указанных лиц с расшифровкой реквизитов, которые позволяют этих лиц идентифицировать (Ф.И.О, ИНН, и иное).

Еще одним обязательным реквизитом именно для ревизионного акта является основание проведения самой проверки, т.е. в документе необходимо отразить одноименную графу, в которую вписывается приказ (распоряжение или указ) по ревизии.

Разработанная своими силами форма должна быть закреплена в Учетной политике компании (приказом предпринимателя). Это касается и решения о применении старых форм (унифицированных).

Общие правила составления

Для проведения ревизии всегда назначается приказом комиссия, в которую входит председатель и рядовые члены комиссии, а также материально-ответственное лицо, чей участок работы будет проверяться.

Составлять акт будет то лицо, на которое такая обязанность возложена приказом по ревизии. При этом на практике очень часто встречается то, что материально-ответственное лицо параллельно ведет учет результатов проверки.

Подписывается ревизионный акт всеми участниками проверки, по окончании которой он отправляется на сверку в бухгалтерию. По итогам данной проверки в акте делается отметка о наличии или отсутствии разногласий. В случае выявления разницы между ревизионными данными и данными бухгалтерского учета, в самом акте или в виде приложения к нему будет изложено о величине возникшего отклонения и его характер (недостача или излишки). Наличие такого заключения служит основанием для дальнейшего расследования (в случае недостачи) или для последующего признания без расследования факта отклонения (в случае излишек).

Акт ревизии составляется сразу в двух идентичных экземплярах, один из которых передается комиссией, проводившей проверку, в бухгалтерию, а другой остается на руках материально-ответственного лица. При этом все экземпляры документа подписываются всеми участниками проверки.

Номер акта ставится с учетом принятой на предприятии нумерации:

Номер акта ставится с учетом принятой на предприятии нумерации:

- либо каждый раз новая нумерация с нового года;

- или непрерывная с учетом номера последнего ревизионного акта.

Составляется акт от руки. При этом допускается, что отдельные его графы заполняются на компьютере. Датой его составления является дата начала ревизии.

В случае, если ревизия предусматривает не один день проверки, тогда в документе должно быть отражено одновременно:

- дата составления, которая соответствует началу ревизии;

- дата начала и окончания ревизии – это указывается, как правило, в отдельной строке.

Кроме того, в зависимости от вида проверяемого актива, содержание акта ревизии будет существенно различаться.

Нюансы составления и содержания

Если проводится проверка наличия денежных средств и документов в кассе, то в акте ревизии находят обязательное отражение следующие факты:

Если проводится проверка наличия денежных средств и документов в кассе, то в акте ревизии находят обязательное отражение следующие факты:

- указывается дата, на которую выводится остаток денежных средств и денежных документов;

- дается расписка прямо в тексте или дополнительно к акту (если не предусмотрено его формой) о том, что к моменту начала ревизии все деньги, денежные документы и иные ценности, которые поступили под ответственность кассира, приняты им к учету, а те, которые выбыли – списаны. Кроме того, в расписке указывается, что все кассовые расходные и приходные документы на момент проведения ревизии переданы в бухгалтерию компании. Данная расписка составляется материально-ответственным лицом;

- указываются в акте также последние №№ приходных и расходных кассовых ордеров;

- проверке подвергаются не только деньги, но и денежные документы (путевки, проездные билеты и т.д.);

- всё фактическое количество денег и денежных документов выводится в рублях и копейках по видам указанных ценностей.

Если проводится ревизия товарно-материальных ценностей (материалов, товаров, запчастей, сырья и т.п. активов), то в акте должны быть обязательно отражены следующие сведения:

- какие ценности подвергаются проверке – находящиеся в пути; отгруженные; принятые на ответственное хранение, или принадлежащие и фактически находящиеся в компании. Каждый вид этих активов должен оформляться своим, отдельным ревизионным актом. Такое разделение позволяет в точности выявить фактический остаток активов на предприятии;

- ревизия может затянуться не на один день, поэтому в акте указывается дата ее начала и окончания;

- материально-ответственное лицо должно перед началом проверки в самом акте или в приложении к нему дать расписку о том, что товарно-материальные активы (по тексту далее – ТМЦ) все оприходованы, а выбывшие – списаны; что все документы, подтверждающие приходно-расходные операции по активам сданы в бухгалтерию;

- все ТМЦ в акте отражаются с указанием номенклатурных номеров; используемых единиц измерения; с указанием инвентарного номера и заводского (при наличии);

- обязательно отражается фактическое наличие и общая стоимость остатка активов, включая цену за единицу. Эти стоимостные данные можно получить в бухгалтерии, либо бухгалтерия сама проставит их в акте;

- итог по ревизии выводится по стоимости, по количеству отраженных в акте порядковых номеров и по количеству фактических единиц активов.

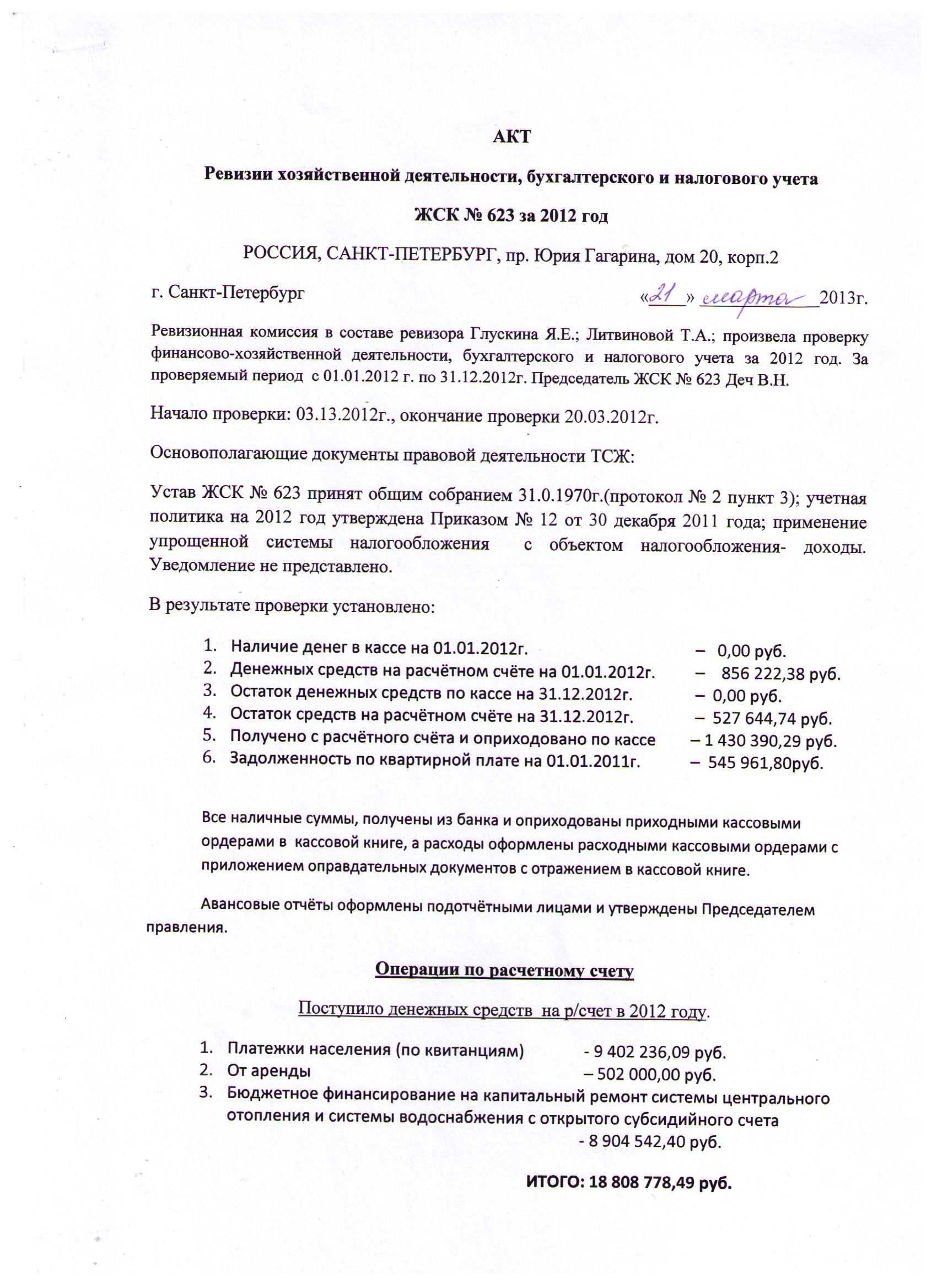

Образец акта ревизии хозяйственной деятельности, бухгалтерского и налогового учета

Если проверяется наличие документов, то такая проверка может касаться:

- документов, которые подлежат уничтожению в связи с истечение их срока хранения;

- документов, которые сдаются в архив на долговременное хранение, например, по оплате труда сотрудников, и т.д.

- бланков строгой отчетности.

Таким образом, на каждый случай проведения проверки составляется свой акт, в котором указывается наименование документов, их номера, период их составления. При наличии серий и иных подобных идентифицирующих показателей в акте указывают и их. При этом в акте обязательно указываются по отдельным строчкам виды проверяемых документов. Например, выставленные и полученные счета-фактуры отдельно, отдельно накладные и т.д. Если проверка касается бланков строгой отчетности, то обязательно отражается в акте их учетная стоимость (номинальная).

Проверка достоверности бухгалтерского учета называется аудитом. Она может проводиться:

Проверка достоверности бухгалтерского учета называется аудитом. Она может проводиться:

- по желанию собственника компании;

- или обязательно исходя из требований законодательства РФ.

Аудит может быть сплошным или проводиться по отдельным учетным участкам. Его исполнителем является специализированная компания, которая имеет право на основании закона №307-ФЗ «Об аудиторской деятельности» заниматься этой деятельностью. При составлении заключения об аудиторской проверке руководствуются требованиями соответствующих стандартов.

Проверка дебиторских задолженностей обычно осуществляется:

- по текущим долгам – в виде акта сверки, который, как правило, составляется по окончании каждого квартала или даже раньше;

- по просроченным долгам проводится более тщательная проверка, которая начинается с выяснения срока задолженности. Необходимость такой проверки обусловлена либо попыткой взыскания через суд долгов, либо их списанием. Для этой цели составляется акт, в котором указываются реквизиты должника, номера документов, подтверждающих его долги, суммы задолженности и сроки оплаты, которые уже прошли. На основании этого акта далее оформляются акты сверки, которые рассылаются должникам.

Сама ревизия проводится и по документам, и по счетам бухгалтерского учета. Это позволяет выявить точную величину задолженности, которая числится по данным компании-кредитора.

При проведении ревизии в магазине акт может составляться:

- отдельно на товары, которые находятся в торговых залах и в складских помещениях. При этом обязательно указывается место нахождения товаров;

- либо в акт по соответствующим позициям добавляется количество товаров, которые находятся в торговом зале.

Но удобнее составлять отдельные документы.

Правила и порядок проверки кассы предприятия рассмотрены в следующем видеосюжете:

Оставить комментарий