На предприятиях, задействованных в торговой сфере, применяется товарный отчет по форме ТОРГ 29.

На предприятиях, задействованных в торговой сфере, применяется товарный отчет по форме ТОРГ 29.

Данный бланк идеально подходит тем, кто использует сальдовый метод учета товаров.

Кто должен его составлять? Какие правила нужно учитывать при заполнении данной формы? Как часто он сдается в бухгалтерию? Здесь вы найдете ответы и подсказки на все эти вопросы.

Содержание

Понятие товарного отчета. Законодательная база данного вопроса

Данным органом 25.12.98г. было заявлено указание о заполнении таких бланков с подробным обоснованием в Постановлении N 132 “Об утверждении унифицированных форм первичной учетной документации по учету торговых операций”.

Данным органом 25.12.98г. было заявлено указание о заполнении таких бланков с подробным обоснованием в Постановлении N 132 “Об утверждении унифицированных форм первичной учетной документации по учету торговых операций”.

Типовой бланк задействован для отчетности ответственных лиц с целью контроля документации по товарообороту за определенные периоды времени. Форма разработана таким образом, что в ней необходимо отражать данные приходно-расходных накладных с указанием даты их составления и итоговых сумм. В конце отчета проставляются общие итоги по финансовым операциям при движении товаров, а также их остаток в денежном эквиваленте на конец месяца.

Применение и назначение

В любой организации, где осуществляется движение товаров, обязательно нужно осуществлять регистрацию их поступления и убывания. Для этого в бухгалтерском учете документация прихода и отпуска товара формируется в специальные регистры.

В любой организации, где осуществляется движение товаров, обязательно нужно осуществлять регистрацию их поступления и убывания. Для этого в бухгалтерском учете документация прихода и отпуска товара формируется в специальные регистры.

Сверка остатков и достоверность наличия товаросопроводительной документации осуществляется на основании сданных в бухгалтерию товарных отчетов по форме ТОРГ 29. В нем отчитывающийся работник сводит всю информацию по бумагам о приходе и выбытии у него товарной массы. Таким образом, отчет является в своем роде реестром приходно-расходных накладных, сведенных в отдельные списки согласно поступивших документов. По отраженным суммам высчитываются итоговые цифры по отдельности о том, на какую сумму прибыло и убыло товаров, а также их остаток на начало и конец отчетного периода.

Такая форма отчета легко позволяет проконтролировать товарооборот по отдельному участку, за который отвечает ответственное лицо. Главное в этом вопросе не допускать ошибок и внимательно заполнять форму, тогда все будет на предприятии в порядке.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Порядок оформления

Данный отчет для удобства используется в фирмах, занимающихся продажей товаров в розницу, а учет деятельности при их поступлении и убытии ведется с использованием продажной цены. Удобен для тех предприятий, где задействован стоимостный метод учета товаров, называемый сальдовым.

Требования к данному документу такие:

- Сколько экземпляров составляется? Он подается в двух экземплярах, один из которых остается в бухгалтерии с оригиналами прикладываемых к нему документов, а второй остается у ответственного лица.

- Кто из работников должен отчитываться? Обязанность его составлять относится к материально ответственным лицам, которые осуществляют прием и отпуск товаров. Данный сотрудник сдает отчет бухгалтеру на проверку. Если все в порядке, то из двух бланков один экземпляр визируется проверяющим лицом и возвращается ответственному лицу.

- Как вносятся данные в отчет? Заполнение параметров из поступившей в отчетном периоде документации по товарообороту производиться как в электронном виде, так и вручную ручкой с чернилами синего или черного цвета.

- Что должен подтвердить этот документ? Вся информация, отраженная в бланке ТОРГ 29, является подтверждением движения товара: сколько поступило и убыло, а также какой остаток есть в наличии на конец отчетного периода.

- Основания и порядок применения бланка ТОРГ 29. Форму заполняет материально ответственное лицо, исходя из наличия документов за отчетный период, утвержденный главным управляющим организации. Все документы разделяют на 2 таблицы о приходе и расходе товара в соответствии с хронологическим порядком их создания.

- Место хранения каждого экземпляра заполненных бланков ТОРГ 29. Один из них сберегается в архиве бухгалтерии торговой организации, а другой — у материально ответственного лица.

Теперь давайте перейдем к самому заполнению бланка отчета.

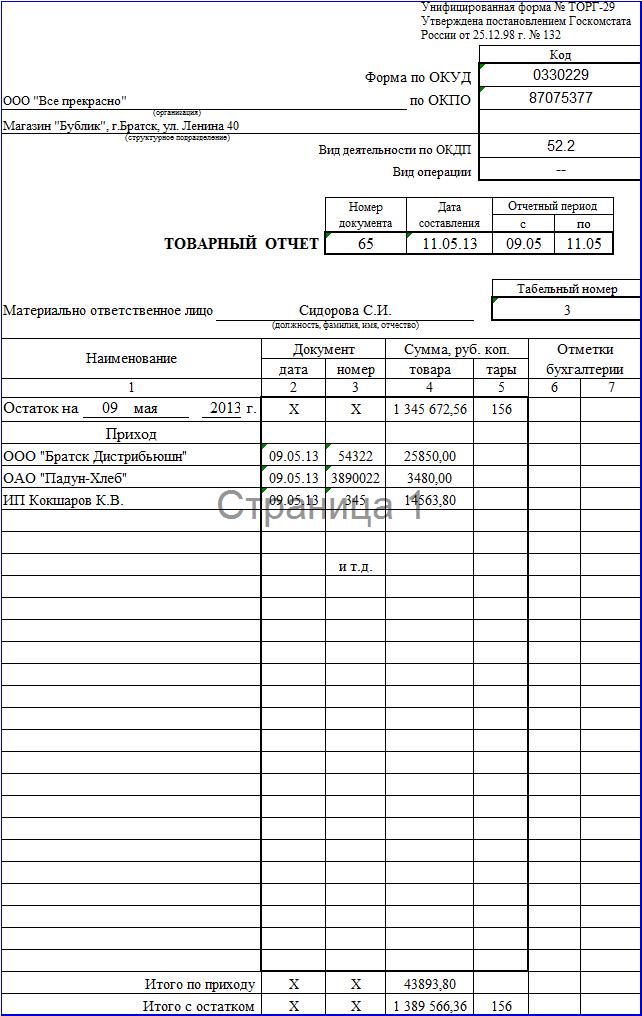

Образец заполнения товарного отчета (форма ТОРГ 29). Страница 1

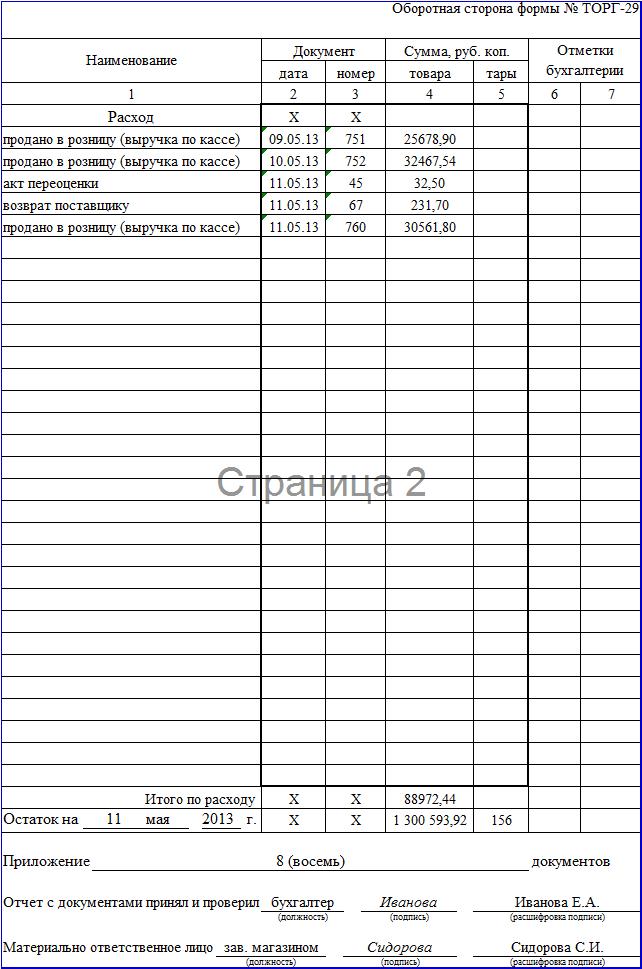

Образец заполнения товарного отчета (форма ТОРГ 29). Страница 2

Правила заполнения

Помочь в заполнении отчета поможет следующая пошаговая инструкция:

- Бланки товарных отчетов заполняются и сдаются в указанный руководителем срок, который не может быть более 10 дней. Возможен вариант составления отчета дважды в утвержденный руководством отчетный период, например, при проведении инвентаризации.

- Составлять документ в 2-х экземплярах должен материально ответственный сотрудник, кому доверено распоряжение и хранение реализуемой продукции.

- Необходимо все товарные отчеты нумеровать в сквозном порядке, начиная с начала года. Исключением является случай, когда назначается новое материально-ответственное лицо. При таких обстоятельствах нумерация начинается заново с момента вступления его в должность.

- Наиболее часто применяют унифицированную форму бланка для товарного отчета под № ТОРГ-29, состоящую из двух страниц отдельно для приходных и расходных бумаг. В хронологическом порядке каждый документ отдельной строкой регистрируются данные вначале из приходных документов, а на следующей странице в таком же порядке расходные бумаги.

- Перед началом внесения данных из накладных и кассовых (приходных и расходных) ордеров, нужно заполнить сведения в шапке бланка. В этой части нужно обязательно вписать полное наименование организации, например, «Общество с ограниченной ответственностью «Александрия». Ниже вносят данные о структурном подразделении, например, склад.

- После сведений об организации и отделе или участке вписывают информацию о материально-ответственном лице: его индивидуальные данные, занимаемую должность, табельный номер.

- Начните заполнять таблицу с места указания остатка на начало проверки. Сумма остатка на начало периода должна быть такой же, как и остаток в конце бланка о предыдущем товарном отчете. Затем вносите построчно в хронологическом порядке данные из приходных документов и накладных: наименование, дату, номер, сумму товара, стоимость тары.

Обратите внимание, что все параметры каждого документа вписываются отдельно. Даже если накладные от одного поставщика и поставлены товары в один день, суммировать их нельзя. После заполнения всех приходных документов в конце выводятся итоговые суммы прихода за отчетный период. - Переходим к следующему этапу составления отчета: заполняем страницу вторую, в которой нужно отразить все сведения о расходе. Табличные данные в бланке расходной части заполняются аналогично приходного реестра документов на первом листе. В конце указываются итоговые суммы расхода.

Обратите внимание! В расходный список не забывайте вносить также сведения о товарах, возвращенных поставщикам. - Заканчивают заполнение бланка тем, что в разделе «Приложение» отражают количество товаросопроводительных бумаг и в указанном месте материально ответственное лицо ставит свою подпись.

- Заполненная форма ТОРГ 29 передается в бухгалтерский отдел, где его проверяют сразу же в день сдачи. Если отчет совпадает с данными бухгалтерского учета, то сверив их, бухгалтер должен поставить свои отметки в графах 6 и 7, а также свою подпись.

Внесение исправлений

При заполнении отчета в электронном виде ошибки исправить легко. А вот если бланк заполняется вручную, то избежать ошибок при его составлении удается редко. Однако в отчете допускается внесение исправлений.

При обнаружении ошибки ее можно исправить. Для этого неточную информацию зачеркивают одной чертой, а сверху над ней вносится правильная запись.

При обнаружении ошибки ее можно исправить. Для этого неточную информацию зачеркивают одной чертой, а сверху над ней вносится правильная запись.

Возле исправления вписывают такие данные:

- кем внесены коррективы;

- календарное число сделанных исправлений;

- роспись того, кто внес правильные данные.

Если же в отчете допущено очень много ошибок, то его необходимо полностью переписать на новый бланк.

Учет и хранение

Данный вид отчетности попадает под действие правил документального оформления при осуществлении принятия, сохранности и отпуска товарной продукции, а также проводок выполненных операций по товарообороту в бухучете.

Для правильного заполнения и применения бланков нужно использовать Методические рекомендации для учета операций с товарами в торговой сфере, утвержденных письмом N 1-794/32-5 Роскомторга от 10.07.1996.

Итак, исходя из этих нормативных актов, товарные отчеты совместно с прилагаемыми к ним документами собираются в подшивку последовательно по их порядковым номерам. Период их хранения составляет — 5 лет. Основная ответственность за обеспечение сохранности такой документации возложена на главного бухгалтера.

Ответственность за отсутствие данных отчетов

Отвечать налогоплательщикам за отсутствие отчетной документации придется по статье 120 НК РФ. Данный факт является случаем грубейших нарушений пунктов, указанных в правилах учета доходов и расходов при налогообложении организаций.

В законе оговорено, что сотрудник, назначенный ответственным за оформление фактов хозяйственной жизни торгового объекта, обязан обеспечивать выдачу первичной документации для своевременного внесения данных в бухгалтерский учет.

В законе оговорено, что сотрудник, назначенный ответственным за оформление фактов хозяйственной жизни торгового объекта, обязан обеспечивать выдачу первичной документации для своевременного внесения данных в бухгалтерский учет.

Но наказание можно понести только за такие нарушения:

- ошибки, допущенные при невыполнении правил ведения бухгалтерского учета;

- несвоевременное представление отчетов в бухгалтерию;

- невыполнение порядка или не выдерживание установленного периода хранения учетной документации.

Под наказание попадают только лица, занимающие ответственные должности в организации. Это описано в ст. 15.11 КоАП РФ.

Обратите внимание, что наказание за само отсутствие первичной документации в КоАП РФ не предусмотрено.

Правила оформления товарного отчета в 1С изложены в следующей видео инструкции:

Оставить комментарий