Безналичная оплата – это один из наиболее удобных вариантов ведения расчетов; это высокая их скорость и практически полное отсутствие нормативных ограничений в осуществлении платежей.

Безналичная оплата – это один из наиболее удобных вариантов ведения расчетов; это высокая их скорость и практически полное отсутствие нормативных ограничений в осуществлении платежей.

Поэтому многие компании выбирают именно безналичные расчеты для своих целей, сводя к минимуму наличное обращение.

Тем более расчеты через кредитные организации более дешевый вариант в сравнении с расчетами посредством банкнот и монет.

Что собой представляет безналичная форма расчетов?

Прежде всего, такой формат платежей доступен всем – юридическим лицам, предпринимателям и обычным гражданам. Осуществляются безналичные платежи только через банковские и иные кредитные структуры, которые имеют лицензии на реализацию банковских операций.

Фактически списание и зачисление средств происходит в электронном виде. По итогам рабочего дня владельцу счета предоставляется выписка по нему, в которой отражается остаток на начало и конец дня, а также все приходно-расходные операции. Это позволяет контролировать денежные потоки.

Регулируются безналичные расчеты в РФ двумя основными нормативными актами:

Регулируются безналичные расчеты в РФ двумя основными нормативными актами:

- Гражданским Кодексом РФ – в его главе 46 «Расчеты» изложены базовые положения обо всех разрешенных формах безналичного обращения;

- Положение о правилах осуществления перевода денежных средств №383-П, которое утверждено 19.06.12г. Банком России. В этом документе дается более подробное описание безналичных форм расчетов, а также требования к платежным документам. Это Положение не противоречит нормам гражданского законодательства.

Кроме того, есть еще один нормативный акт, который утвержден Банком России, – Положение об эмиссии платежных карт от 24.12.04г. №266-П. В данном документе раскрывается порядок осуществления эквайринга – расчетов с помощью платежных карт за товары и услуги. Эквайринг – своеобразная форма безналичных расчетов, которая доступна, прежде всего, обычным гражданам.

На основании этих трех документов происходит организация и контроль безналичного обращения, которое все быстрее вытесняет наличный оборот. И для этого есть свои причины:

- расчеты через банковские счета редко зависят от времени проведения операции (т.е. от времени суток) и от географии;

- безналичные расчеты обходятся в обслуживании гораздо дешевле, чем наличные платежи;

- кроме того, для организаций более предпочтительны расчеты именно через расчетные счета, поскольку к таким платежам предъявляется намного меньше требований по оформлению, организации и учету, чем к наличному обращению. Поэтому многие начинающие компании, чтобы сэкономить и уберечься от штрафов за ошибки в соблюдении кассовой дисциплины и в применении или в не применении кассовых аппаратов, переходят на безналичные платежи. К этому стремятся и крупные компании со стажем.

Что касается обычных граждан, то для них расчеты по безналу – это удобно, поскольку достаточно иметь платежную карту для осуществления платежа, и выгодно, потому что при расчетах картой комиссии за расчетное обслуживание часто не взимаются.

Что касается обычных граждан, то для них расчеты по безналу – это удобно, поскольку достаточно иметь платежную карту для осуществления платежа, и выгодно, потому что при расчетах картой комиссии за расчетное обслуживание часто не взимаются.

Но и государство получает свою выгоду от роста именно безналичных расчетов, в частности, происходит контроль оборота денежной массы, а уменьшение количества наличных денег в обращении снижает уровень инфляции.

Виды. Их преимущества и недостатки

В правовой природе существует несколько форм, в которых осуществляются безналичные расчеты.

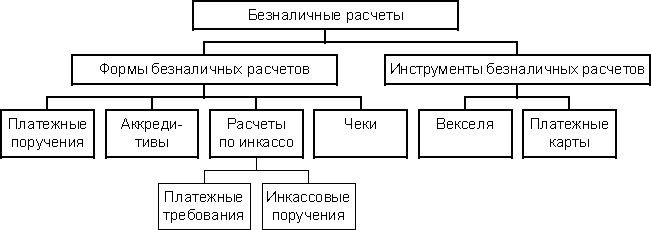

Формы и инструменты

В соответствии с Положением Банка РФ №383-П к этим формам относятся:

- Расчеты с помощью платежного поручения. В этом случае оформляется документ, в котором содержится поручение банку за счет средств плательщика произвести перевод указанной в платежном документе суммы. Перевод осуществляется в сроки и тому лицу, которые указаны в поручении. Такой вариант перевода считается одним из самых простых и традиционных. Действует платежное поручение в течение 10-ти дней, в которые не входит день составления документа. Доступен данный формат расчетов даже обычному гражданину, у которого нет расчетного счета. Неудобство расчетов посредством платежных поручений состоит в том, что если в документе при оформлении допущена ошибка, то она может стать причиной существенной задержки платежа или его отправки не тому получателю средств;

- Расчеты посредством аккредитива. Фактически это – специальный счет, который используется только для расчетов по операциям, требующим посредничества банка. Иными словами, аккредитивом называется распоряжение плательщика банку о переводе средств их получателю только при соблюдении последним особых условий, например, поставки товаров, предоставления документов и иных условий. Действие аккредитива простым языком можно описать так: покупатель открывает в своем банке аккредитив и переводит туда стоимость производимой им покупки, но получить эти средства поставщик сможет при условии поставки товара и передачи сопроводительных документов банку, где открыт аккредитив. И тогда банк осуществляет перевод средств. Удобство такой формы расчетов – в защищенности сделки. Но недостаток аккредитива в его дороговизне, в его обособленности от договора банковского счета (аккредитив открывается отдельно), в участии в переводе средств нескольких сторон: покупателя и поставщика, банка-эмитента (он открывает аккредитив) и банк-исполнителя (он осуществляет исполнение аккредитива). Кстати, часто один банк может быть и исполнителем, и эмитентом;

- Расчеты посредством инкассовых поручений или инкассо. Их специфика в том, что такие расчеты возможны только при наличии у взыскателя (получателя) средств прав на предъявление требований ко счету должника (плательщика). Эти права могут быть предусмотрены законом либо договором, который заключен между держателем счета (должником) и банком. Инкассо по своей сути носит взыскательный характер. Т.е. получатель средств, чтобы взыскать необходимую сумму, должен предъявить банку-держателю счета плательщика необходимые сведения о должнике и его обязательстве. Также инкассовое поручение по своей сути не носит уведомительный характер. О списании средств должник часто узнает только после снятия у него денег. И это способно затруднить проведение должником иных банковских операций из-за нехватки средств на счете;

- Расчеты через чековые книжки. Этот вариант условно можно назвать налично-безналичным, поскольку подразумевает списание средств со счета чекодателя на счет чекодержателя или выдачу ему наличных денег. Причем, расчет по чекам производится только при условии, что у чекодателя есть на счету достаточная сумма денег и после подтверждения личности предъявителя чека и подлинности самого чека;

- Расчеты в форме прямого дебетования. В этом случае перевод денег производится по требованию их получателя. Для выполнения данного перевода у оператора, который будет выполнять расчетную операцию, должен быть договор с плательщиком и его акцепт (согласие) на реализацию такой операции. Подобные расчеты осуществляются в рамках национальной платежной системы России и при наличии платежной карты. Акцепт держателя карты на списание с нее средств должен быть закреплен в договоре или ином документе, который дополняет договор;

- Расчеты в виде перевода электронных денег. В рамках этого вида безналичных расчетов физическое лицо (гражданин) предоставляет оператору для ведения операций денежные средства, как с его личного банковского счета или без такового, так и со счетов организаций и предпринимателей, которые предоставляют средства в пользу данного гражданина. Но это возможно только, если в договоре между физическим лицом и оператором предусмотрено подобное право. Что касается предпринимателей и организаций, то они могут использовать только средства своих банковских счетов.

Последние два вида безналичных расчетов регулируются законом «О национальной платежной системе» от 27.06.11г. №161-ФЗ.

О преимуществах безналичных расчетов рассказано в следующем видеосюжете:

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Принципы построения безналичных расчетов

Система безналичных расчетов базируется на следующих принципах:

принцип законности. Все безналичные операции строго регламентированы законом и осуществляются только в его рамках;

принцип законности. Все безналичные операции строго регламентированы законом и осуществляются только в его рамках;- принцип достаточности средств. Проведение всех расчетных операций должно быть обеспечено необходимой суммой сразу или поэтапно;

- принцип акцепта. Это означает, что без согласия или предварительного уведомления держателя счета не могут быть списаны никакие денежные средства, даже если их взыскателем является государство;

- принцип ведения всех операций на основании договора. Т.е. обслуживающий банк обязан действовать только в рамках действующего между ним и держателем счета соглашением. За его рамки можно зайти, если будет заключено новое соглашение, которое устанавливает новые правила отношений между банком и собственником открытого у него счета;

- принцип срочности платежа. Это означает, что любой производимый с банковского счета платеж должен быть осуществлен в рамках определенных плательщиком временных границ. Если банк позволит допустить нарушение данных сроков, то вина по последующим санкциям с плательщика перекладывается на банк;

- принцип свободы выбора. Суть данного принципа заключается свободе выбора участниками расчетов любой их безналичной формы. И банк не может повлиять на этот выбор.

Основываясь на этих принципах, осуществляется не только построение безналичной системы расчетов, но и их выполнение.

Порядок проведения

Любые безналичные расчеты реализуются только при наличии счета, открытого по договору банковского счета. Однако действующее законодательство РФ предусматривает возможность ведения безналичных операций и без открытия плательщиком расчетного счета. Но это возможно только при совершении платежей обычными гражданами, чьи переводы средств не связаны с предпринимательской деятельностью.

Для ведения безналичных расчетов счет может быть открыт, как в банке, так и в иной кредитной организации, имеющей на совершение таких операций лицензию Банка России.

Чтобы осуществить безналичные переводы плательщики могут открыть:

текущий счет. Предназначен только для обычных граждан, чтобы они могли совершать переводы и иные безналичные операции, которые не связаны с их предпринимательством;

текущий счет. Предназначен только для обычных граждан, чтобы они могли совершать переводы и иные безналичные операции, которые не связаны с их предпринимательством;- расчетный счет. Открывается организациям (исключая кредитные), предпринимателям и гражданам, у которых есть частная практика. Предназначен для целей коммерческой деятельности;

- бюджетный счет. Его используют при ведении операций только с бюджетными средствами, и открывают исключительно юридическим лицам;

- корреспондентский счет – только для банковско-кредитных организаций;

- депозиты. Эти счета открываются для граждан и организаций с целью извлечения ими со своих свободных средств доходов;

- специальные счета. Их открывают в соответствии с законодательством РФ организациям, гражданам и предпринимателям для совершения определенных операций. Например, залоговый счет, счет платежного агента, клиринговый счет, аккредитив, и т.д.

Все эти счета могут быть открыты в рублях и в валюте иностранных государств.

Правила учета

Для учета безналичных операций организации используют счет 51 «Расчетные счета», где аналитика строится по каждому открытому организацией расчетному счету. Все операции отражаются на основании первичных документов, например, на основе платежных поручений, инкассовых поручений, и т.д. А для отражений операций по специальным счетам организациями применяется счет 55 «Специальные банковские счета» с аналитикой по аккредитивам, депозитам, чековым книжкам, и иным аналогичным формам безналичных расчетов.

Для учета безналичных операций организации используют счет 51 «Расчетные счета», где аналитика строится по каждому открытому организацией расчетному счету. Все операции отражаются на основании первичных документов, например, на основе платежных поручений, инкассовых поручений, и т.д. А для отражений операций по специальным счетам организациями применяется счет 55 «Специальные банковские счета» с аналитикой по аккредитивам, депозитам, чековым книжкам, и иным аналогичным формам безналичных расчетов.

Предприниматели не используют План счетов, но они заносят доходно-расходные операции по банковскому счету в свои Книги учета доходов и расходов. И на основе данных регистров осуществляют расчет налоговой базы. В качестве подтверждения безналичных операций они также используют платежные поручения или по инкассо, мемориальные ордера, и т.д.

Что касается обычных граждан, то они могут получать для контроля своих средств выписки со своего счета.

Ответственность за нарушение расчетных отношений

Наказание за подобные нарушения предусмотрены в главе 15 КоАП РФ. Причем, наказываются, как держатели счетов, так и кредитные организации.

Например:

- с платежных агентов при нарушении работы со специальным счетом могут взыскать от 40 – до 50 тыс.рублей;

- если банк нарушил срок перечисления средств в бюджет со счета налогоплательщика, то с должностного лица банка взыщут до 5 тысяч рублей.

Об истории возникновения и основных принципах данных видов расчетов рассказано в следующей видео лекции:

Здравствуйте.я беру кредит в одном банке под 14%,чтобы закрыть другой кредит в др.банке(там24.9%)Условие кредитования 1 банка-безналичный расчет.Будет ли считаться закрытие первого кредмта с помощью кредитной карты,безналичным расчетом?Спасибо.