В условиях рыночной экономики предприятия используют различные формы расчетов. Иногда возникают ситуации, когда денежных средств не хватает, а получить товар или услугу необходимо.

В условиях рыночной экономики предприятия используют различные формы расчетов. Иногда возникают ситуации, когда денежных средств не хватает, а получить товар или услугу необходимо.

Тогда компания может взять кредит в банке или воспользоваться коммерческим кредитом, при котором сами участники товарно-денежного обмена являются кредитором и заемщиком. Для предоставления коммерческого кредита с отсрочкой платежа можно использовать вексель.

Содержание

Понятие и суть векселя

Векселедатель и векселедержатель (другое название – ремитент) чаще всего являются покупателем и поставщиком при передаче товара, но сторонами вексельного обращения могут быть и другие лица. При нехватке денежных средств, покупатель выписывает поставщику вексель, в котором обязуется вернуть деньги в заданный срок и в определенном месте.

Векселедатель и векселедержатель (другое название – ремитент) чаще всего являются покупателем и поставщиком при передаче товара, но сторонами вексельного обращения могут быть и другие лица. При нехватке денежных средств, покупатель выписывает поставщику вексель, в котором обязуется вернуть деньги в заданный срок и в определенном месте.

Первые векселя появились в Италии на рубеже XIII—XIV веков. В то время это был центр мировой торговли. В России эта ценная бумага стала применяться в начале XVIII века преимущественно при внешнеторговых расчетах с Германией. В переводе с немецкого слово «вексель» означает «обмен». Согласно ст.142 ГК РФ этот документ относится к ценным бумагам. Отношения сторон по вексельному обращению в настоящее время регулируются Федеральным законом №48 от 11.03.1997 «О переводном и простом векселе».

Многие положения в нем взяты из международной женевской вексельной конвенции от 07.06.1930г.

Существенные особенности

Можно выделить следующие особенности данного документа:

Абстрактность. Эта ценная бумага не имеет связи с совершением какой-либо сделки. Если даже покупатель не получил продукцию, а вексель уже выписан, то он не теряет своей юридической силы.

Абстрактность. Эта ценная бумага не имеет связи с совершением какой-либо сделки. Если даже покупатель не получил продукцию, а вексель уже выписан, то он не теряет своей юридической силы.- Бесспорность. Сторона, обязанная платить по векселю, должна это сделать в любом случае. Иначе векселедержатель может оформить протест и провести взыскание в судебном порядке.

- Монетарность. Фиксируется обязательство уплатить именно деньги, расчет товаром не допускается.

- Обращаемость. Через передаточную надпись он может переходить неограниченному числу лиц.

- Солидарная ответственность. Если вексель опротестован, то векселедержатель может требовать оплаты от всех лиц, участвовавших в обращении этого векселя.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Разновидности

Видов векселей существует достаточно много.

Классифицируются они по следующим признакам.

Классифицируются они по следующим признакам.

По признаку эмитента:

- казначейские;

- частные.

Казначейские (государственные) векселя выпускают муниципалитеты, правительство РФ при участии Центробанка, чтобы привлечь денежные средства. Срок выплаты по ним почти всегда составляет 3 – 6 месяцев. Частные векселя эмитируют предприятия всех форм собственности и коммерческие банки.

По субъекту, производящему оплату:

- простые (соло-вексель);

- переводные (тратта).

По простому векселю платить должен векселедатель. Он ставит подпись на документе и передает его векселедержателю. По прошествии определенного времени в назначенном месте кредитор (векселедержатель) предъявляет ценную бумагу для оплаты, и векселедатель рассчитывается деньгами. То есть поставщик (ремитент) фактически кредитует своего покупателя (плательщика по векселю). В этой схеме расчета число участников – два.

В переводном векселе плательщиком (трассатом) будет лицо, назначенное векселедателем (трассантом). Чаще всего плательщик выбирается из должников векселедателя. Когда настанет время оплаты по векселю, то плательщик, рассчитываясь с векселедержателем, закроет свой долг перед векселедателем. Чтобы должник векселедателя (плательщик) был осведомлен о таком расчете, на векселе есть графа для акцепта. Пока письменное согласие плательщика не будет стоять на документе, обязанность по платежу остается за векселедателем. При такой схеме расчета число участников – три.

По видам обслуживаемых сделок:

По видам обслуживаемых сделок:

- товарные;

- финансовые. Такие векселя бывают:

- банковские;

- дружеские;

- бронзовые.

Товарные векселя предприятия используют при сделках купли-продажи или оказании услуг. Финансовые напрямую не связаны с товарооборотом и выполнением работ. Они применяются при выдаче займов, получением денег из бюджета, обмене валюты, для пополнения наличности.

С помощью банковских векселей банки привлекают оборотный капитал. Для этой же цели используются и депозиты. Дружеский вексель одно предприятие выписывает другому при имеющихся финансовых затруднениях. Впоследствии должник оформляет встречный вексель и оба документа погашаются.

Бронзовые векселя выписывают как на реальные, так и на несуществующие фирмы. Они ничем не обеспечены и часто используются при мошенничестве. В России их выпуск и оборот запрещен.

По наличию конкретного векселедержателя:

- именные;

- ордерные.

В именных векселях ремитент четко прописан. В ордерных конкретный держатель не указан, а имеется только запись о должнике, сумме долга, месте и времени получения. Такие ценные бумаги допускается передавать, не используя передаточную надпись – индоссамент, тогда как именные векселя должны эту надпись иметь.

Бланк, содержание и обязательные реквизиты

Бланком строгой отчетности эта ценная бумага не является, поэтому готовые бланки можно купить в типографии, банке, скачать из интернета, напечатать самостоятельно.

Содержание векселя должно отражать его суть – плательщик должен уплатить векселедержателю определенную денежную сумму.

Образец бланка простого векселя

Обязательные реквизиты следующие:

- Слово «вексель» (вексельная метка). Хотя бы один раз оно должно встретиться в документе. Например, «уплатить по этому векселю».

- Дата и место составления. Записывается конкретное число, месяц, год, город (село) и территориальный субъект РФ.

- Обещание безусловной уплаты точной суммы. Дополнительных условий для осуществления этого обязательства быть не должно.

- Вексельная сумма. Пишется цифрами и прописью, без исправлений.

- Срок платежа. Один для всей суммы, разбивка на несколько сроков запрещена.

Варианты указания срока:- по предъявлении (другое название – ависта). Вексель должен быть оплачен сразу, как только предъявляется. Возможно дополнительное указание временного интервала;

- точный день;

- через заданный промежуток времени от предъявления. Факт предъявления векселя отмечается визой на лицевой стороне либо заявлением векселедержателя;

- через заданный промежуток времени от составления. Период времени может указываться в днях, месяцах, годах.

Если срок платежа отсутствует, то он считается «по предъявлении».

- Место платежа. Может быть записано местонахождение плательщика, его место жительства или любое другое. Оно должно быть всем понятно и четко определено. Например, помещение банка, конкретный адрес, где векселедержатель получит оплату. Если место платежа не заполнено, то оно считается местом постоянной регистрации плательщика.

- Полное наименование и адрес векселедержателя. Указывается название юридического лица или фамилия, имя и отчество физического. Путем индоссамента вексель может сменить своего ремитента, но первый векселедержатель на документе должен быть.

- Подпись векселедателя. Лицо, подписывающее документ от имени юридического лица, должно иметь право подписи (доверенность). Обязательно указать наименование предприятия, свою должность, фамилию, инициалы.

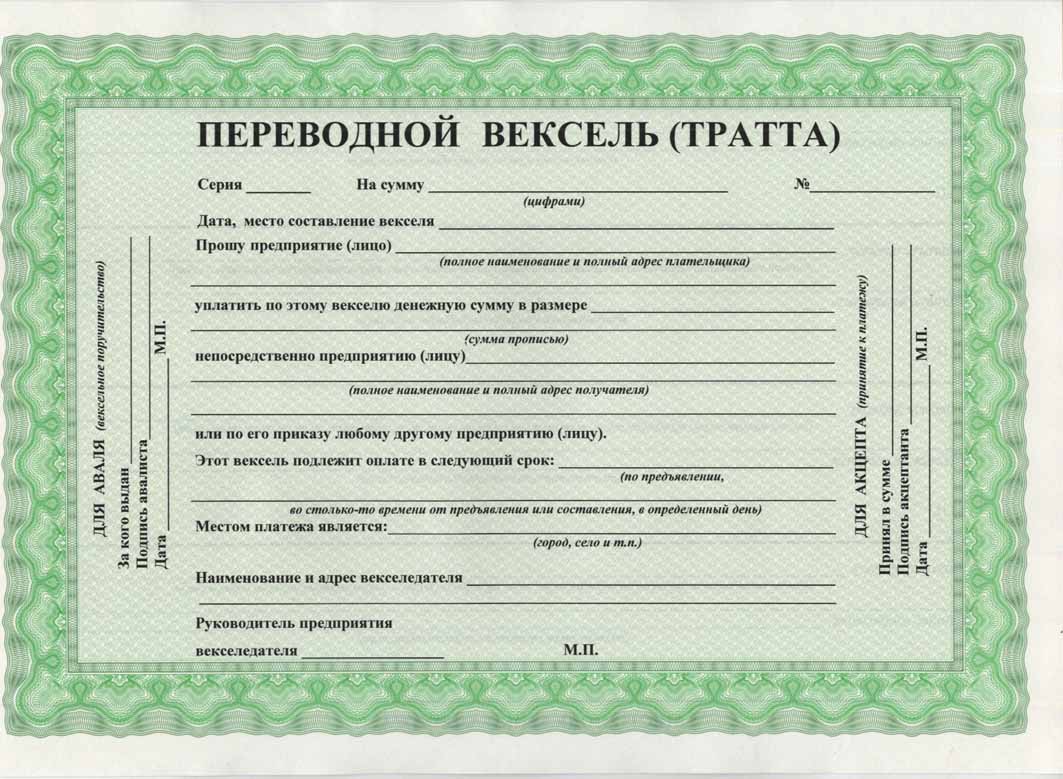

В переводных векселях есть еще обязательная графа для заполнения «наименование и адрес плательщика». Эти данные пишутся без сокращений. В качестве плательщика векселедатель может указать себя и тогда переводной вексель фактически превратится в простой.

Образец бланка переводного векселя

Если обязательные реквизиты заполнены некорректно, то ценная бумага признается недействительной.

Стоимость

На сумму задолженности могут начисляться проценты. Они могут быть прописаны отдельно, а могут уже в нее входить. Процентную ставку устанавливают, только если срок уплаты по векселю «по предъявлении» или «через определенный промежуток времени». В документе это отражается в письменном виде, иначе начисление процентов неправомерно.

Формула расчета суммы процентов следующая:

∑процентов=N*(С(%)*Т)/360, где

N – номинал (вексельная сумма);

С(%) – процентная ставка;

Т – время начисления процентов, дни.

Когда подойдет срок платежа, векселедержатель получит номинал плюс сумму процентов. Ставку процентов участники определяют самостоятельно. Многое зависит от взаимоотношений предприятий, средней ставки по кредитам, срока платежа, величины риска и особенностей сделки.

Когда подойдет срок платежа, векселедержатель получит номинал плюс сумму процентов. Ставку процентов участники определяют самостоятельно. Многое зависит от взаимоотношений предприятий, средней ставки по кредитам, срока платежа, величины риска и особенностей сделки.

Если векселедержатель хочет получить деньги до наступления срока оплаты, то он может продать вексель банку или расплатиться им с другим лицом. При этом ему выплачивают вексельную сумму с начисленными процентами (если они есть) за минусом дисконта. Фактически векселедержатель получает дисконтный кредит под залог ценной бумаги.

Цена продажи определяется по формуле:

Р=(N*(1+(C%*T/360)))/(1+r*(t/360)), где

Р – цена продажи;

t – оставшееся время до погашения, дни;

r – ставка дисконта.

Чем ближе срок платежа, тем выше цена продажи. Максимальной она будет за день до наступления этого срока.

Банки имеют право на эмиссию своих векселей с дисконтом. Покупая такую ценную бумагу, векселедержатель в будущем продает ее по цене номинала (она будет выше покупной цены). Эта разница составляет его доход.

Номинальная стоимость рассчитывается по формуле:

NP=P*(1+(Tв*r/365*100)) , где

NP – номинальная стоимость ценной бумаги;

Тв – срок векселя в днях;

Р – цена продажи (имеется в виду цена, по которой векселедержатель купил вексель у банка).

Чем больше будет срок ценной бумаги и выше ставка дисконта, тем больше дохода получит векселедержатель.

Сроки действия

Документ действует с момента составления и до его погашения (оплаты). Ценные бумаги со сроком платежа «по предъявлении» можно предоставить к оплате в течение 1 года с даты составления. Если есть условие «не ранее определенной даты», то исчисление одного года начинается с этой даты.

Документ действует с момента составления и до его погашения (оплаты). Ценные бумаги со сроком платежа «по предъявлении» можно предоставить к оплате в течение 1 года с даты составления. Если есть условие «не ранее определенной даты», то исчисление одного года начинается с этой даты.

Когда известна точная дата погашения, векселедержатель должен представить вексель к оплате в этот день либо в течение следующих двух рабочих дней. Он не имеет права требовать с плательщика оплатить вексель раньше времени. Плательщик также не может требовать принять платеж до назначенного срока.

Акцептовать переводной вексель необходимо в течение 1 года с даты выпуска. Если срок платежа обозначен «в такое-то время от предъявления», то дата предъявления считается датой акцепта.

Срок оплаты можно пролонгировать, хотя законом такая процедура не предусмотрена. Стороны могут поставить в документе новую дату платежа. Тогда необходимо вторичное письменное согласие (реакцепт) всех участников. Либо составляют новый вексель с более поздней датой погашения.

Если векселедержатель не предъявляет ценную бумагу к оплате, то пропущенный срок не восстанавливается. Ремитент теряет право требовать вексельную сумму с других участников вексельного оборота. В случае отказа в платеже можно рассчитывать на взыскание только платежа по векселю без процентов.

Кто имеет право выписывать вексель

По законодательству РФ векселедателями могут быть физические лица, достигшие 18 лет и обладающие полной дееспособностью, а также юридические лица, обладающие правоспособностью. Подпись главного бухгалтера и печать необязательна.

Эти же лица могут быть и векселедержателями. Векселя не могут выписывать органы исполнительной власти РФ.

Операции по векселям

С векселями можно производить следующие операции.

Продажа банку. Ремитент продает ценную бумагу банку по индоссаменту до наступления даты погашения. За выплату раньше срока банк берет себе учетный процент. Эта операция называется учет векселя.

Продажа банку. Ремитент продает ценную бумагу банку по индоссаменту до наступления даты погашения. За выплату раньше срока банк берет себе учетный процент. Эта операция называется учет векселя.

Расчет с другими лицами. Принять вексель как отсроченный платеж от должника или, имея на руках ценную бумагу, рассчитаться уже со своим должником.

Передать другому лицу через индоссамент. Надпись ставится на обороте векселя или на втором добавочном листе (аллонже) словами «платить по приказу» или «уплатить в пользу», указав нового держателя. Обязательно ставят дату. Совершая такую операцию, ремитент (индоссант) передает все права и обязанности по векселю новому держателю (индоссату). Частичный индоссамент оформить нельзя.

Ценная бумага может передаваться неограниченное число раз, но каждый индоссант остается поручителем за платеж (в переводном векселе – и за акцепт). Когда вексель необходимо будет оплачивать, требовать долг будет последний векселедержатель. Если платежа не будет и вексель опротестуется, то последний ремитент может обратиться за взысканием к любому из индоссантов. Это называется правом регресса. В противном случае возможны были бы махинации с векселями. Чтобы не брать на себя солидарную ответственность векселедержатель может поставить пометку в индоссаменте «без оборота на меня». Передачу векселя можно исключить, если в тексте документа написать «не приказу». Тогда возможна будет только продажа.

Варианты оформления индоссамента:

- именной – содержит точное наименование индоссата, его подпись и печать.

- бланковый – конкретный индоссат не написан. Он может потом вписать себя или передать вексель, не делая других пометок. Когда подойдет срок платежа, последний ремитент запишет себя.

- инкассовый – поручение банку произвести акцент и получить платеж. Его еще называют «на инкассо». Банк берет себе небольшую комиссию. Следующие индоссаменты по такому документу могут быть только перепоручительными (без права собственности).

- залоговый – вексель передается банку в залог выданной ссуды. К обеспечению принимают 60–90% от вексельной суммы. Как и при инкассовом индоссаменте, последующие передачи не меняют собственника ценной бумаги.

Оформить передаточную надпись можно и после протеста векселя. Однако ответственным за платеж индоссант уже не будет.

Домициляция. Это поручение банку от векселедателя провести платеж в назначенный срок. Такие векселя называют домицилированными. Эту операцию банк осуществит только если на расчетном счете будут деньги.

На векселе могут стоять дополнительные отметки: акцепт и аваль. Акцепт означает, что плательщик согласен на оплату. Обычно векселедатель акцептует вексель и только потом передает векселедержателю. Но бывают и ситуации, когда сам ремитент встречается с плательщиком, если они территориально находятся близко, а векселедатель – далеко. Акцепт может быть частичным, указывается словами «согласен», «заплачу» или другими схожими по смыслу. Обязательно расписываются, ставят дату и печать.

Аваль – это вексельное поручительство. Авалист гарантирует оплату за векселедателя, плательщика или любого из индоссантов. Если лицо, обязанное оплатить вексель, отказывается платить, то это требование переходит к авалисту. Совершив оплату, он вправе требовать вексельную сумму от всех участникам сделки. Авалированием векселей чаще всего занимаются коммерческие банки. Допускается оформить частичный аваль. Ценная бумага с авалем считается более надежной.

Где применяются данные документы

В России эта ценная бумага активно используется в сфере бизнеса. Наиболее часто вексель выступает в качестве инструмента кредитования. Его применяют транспортные, энергетические, металлургические и другие компании.

В России эта ценная бумага активно используется в сфере бизнеса. Наиболее часто вексель выступает в качестве инструмента кредитования. Его применяют транспортные, энергетические, металлургические и другие компании.

Банки выпускают как собственные векселя, так и покупают их у частных предприятий. Для кредитора такая форма кредита более надежна, чем долговая расписка из-за возможности процедуры протеста. Также вексель применяется в качестве отсроченного платежа в расчетах предпринимателей, деятельность которых связана с торговлей.

При недостатке ликвидности, территориальной удаленности контрагента, для пополнения оборотных средств эта ценная бумага очень удобна. Срок погашения у большинства векселей в нашей стране не превышает 1 года.

Учет

Когда банк покупает вексель, он берет себе сумму дисконта (учетный процент) за досрочную выплату векселедержателю.

Она рассчитывается по формуле:

∑дисконта=(N*Tост.*r)/(100*365), где

N – номинал (основной долг плюс проценты);

Тост. – оставшееся время до погашения, дни;

r – ставка дисконта, %.

Переучетом векселя называют операцию продажи банком купленной ценной бумаги Центральному банку.

Для учета этих ценных бумаг в бухгалтерском учете используются отдельные субсчета. Учет товарных векселей ведется на счетах 60, 62, 91, 97. Финансовые учитываются на счетах 66, 76, 58, 76. Операции по выдаче векселя отражаются на забалансовом счете 009, а погашение – на забалансовом счете 008.

Налоговый учет предусматривает освобождение от уплаты НДС при расчете векселями, но есть исключения. При получении в качестве оплаты векселя стороннего лица с дисконтом, если ставка дисконта превышает ставку рефинансирования, то разница между ними облагается НДС. Когда ценную бумагу от стороннего контрагента получают как аванс за поставку продукции, то заплатить НДС также необходимо.

Протест векселя

На следующий рабочий день до 12 часов дня документ передается нотариусу, который предъявляет плательщику требование безусловной оплаты. В случае отказа составляется акт о протесте, и на ценной бумаге ставится отметка.

Далее вексель вместе с описью всех участников вексельной сделки передается в суд и сразу начинается исполнительное производство. Факт наличия долга доказывать суду не нужно. Векселедержатель может рассчитывать на проценты и пени за просрочку платежа. Эта же процедура проводится, если вексель не акцептуется.

Отличия от долговой расписки и других ценных бумаг

Вексель и долговая расписка удостоверяют факт наличия долга, но есть существенные отличия.

Вексель и долговая расписка удостоверяют факт наличия долга, но есть существенные отличия.

Вексель имеет строгую форму, обязательные реквизиты, может сменить держателя и ответственность по нему намного серьезней. Для расписки нет таких строгих требований, она не меняет кредитора и может быть оспорена заемщиком. Наличие долга по ней необходимо будет доказывать, а взыскание задолженности по векселю начинается сразу.

В отличие от акций и облигаций вексель выпускается только в бумажной форме, и большие эмиссии встречаются редко. Он используется как средство платежа и передается путем индоссамента. Акция свидетельствует о наличии доли ее владельца в праве собственности, а вексель – отражает денежное обязательство. Акциями и облигациями не рассчитываются, и они передаются через другую передаточную надпись – цессию. В отличие от индоссамента, цессия является двухсторонним договором, и предыдущий держатель отвечает только за наличие и обоснованность передаваемых прав, а за их фактическое осуществление не поручается.

Использование векселей позволяет наладить устойчивые доверительные отношения между хозяйствующими субъектами. Для дальнейшего развития и расширения сферы применения в России необходимо совершенствование законодательной базы.

О том, что такое вексель и каковы правила его использования, смотрите в следующем видео уроке:

Оставить комментарий